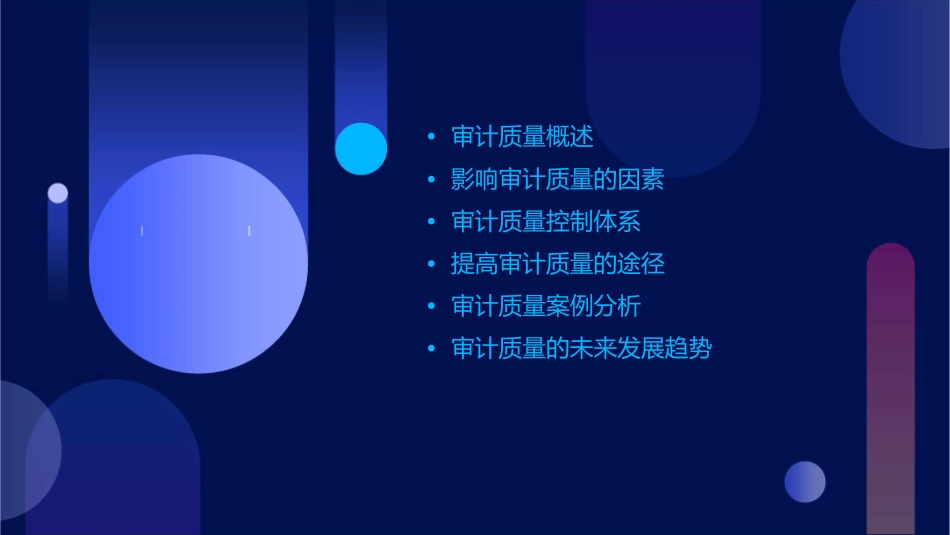

•审计质量概述•影响审计质量的因素•审计质量控制体系•提高审计质量的途径•审计质量案例分析•审计质量的未来发展趋势审计质量的定义010203遵循审计准则实现审计目标提供可靠信息审计质量的重要性保护投资者利益维护市场秩序促进企业健康发展审计质量的评价标准遵循法律法规和伦理规范审计证据的充分性和适当性对财务报表的表述和解释对重大事项的关注和处理审计人员素质专业胜任能力职业道德素养0102持续学习和培训03审计技术和方法审计计划制定审计程序执行审计技术和工具应用被审计单位特征内部控制和风险管理水平业务复杂性和经营规模财务状况和经营业绩外部环境因素法律法规和监管要求市场竞争和行业特点社会舆论和公众期望审计质量控制的目标和原则目标原则审计质量控制的组织结构审计委员会外部审计机构负责制定审计政策、监督审计过程、审批审计报告,确保审计的独立性和权威性

接受委托对组织进行独立审计,提供客观、公正的审计意见

内部审计部门负责具体执行审计工作,包括制定审计计划、实施审计程序、出具审计报告等

审计质量控制的方法和程序审计计划阶段审计报告阶段

审计实施阶段后续跟踪阶段加强审计人员培训和管理提高审计人员专业素养强化审计人员职业道德优化审计团队结构优化审计技术和方法引入先进审计技术010203创新审计方法建立审计质量评估体系强化被审计单位内部控制完善内部控制体系1监督内部控制执行23提高被审计单位风险意识改善外部环境因素优化监管机制加强法律法规建设提高社会认知度案例一:某上市公司财务报表审计质量分析审计程序执行审计师是否按照审计准则执行了必要的审计程序,包括风险评估、内部控制测试、实质性测试等

审计证据充分性审计师是否获取了充分、适当的审计证据,以支持其对财务报表发表的审计意见

专业判断与职业怀疑审计师在审计过程中是否保持了专业判断和职业怀疑,对异常交易和事项进行了深入调查和核实

案例二:某政府投资项