第1页共229页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共229页第一章银行个人理财业务概述第二章1

1银行个人理财业务的概念和分类1

1个人理财概述个人理财:客户根据自身生涯规划、财务状况和风险属性,制定理财目标和理财规划,执行理财规划,实现理财目标的过程

个人理财过程大致可分为五个步骤:步骤一:评估理财环境和个人条件理财环境:经济社会发展,个人社会地位等

个人条件:个人资产,负债和收入等

步骤二:制定个人理财目标个人理财的动力,长期短期

步骤三:制订个人理财规划采取何种方式和手段实现目标

步骤四:执行个人理财规划需要专业知识

步骤五:监控执行进度和再评估第三章判断题:个人理财是个人根据自身生涯规划、财务状况和风险属性,制定理财目标和理财规划,执行理财规划,实现理财目标的过程

专业机构的服务可以贯穿整个过程,为个人客户服务

()『正确答案』对『答案解析』本题考查个人理财的过程

第二章银行个人理财理论与实务基础第2页共229页第1页共229页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共229页2

1银行个人理财业务理论基础银行个人理财业务的相关基础理论较多,其中包括生命周期理论、货币的时间价值理论、投资理论等

1生命周期理论1

生命周期概念:一个人将综合考虑其即期收入、未来收入,以及可预期的开支、工作时间、退休时间等诸因素来决定目前的消费和储蓄(理财),以使其消费水平在一生内保持相对平稳的水平,而不至于出现消费水平的大幅波动

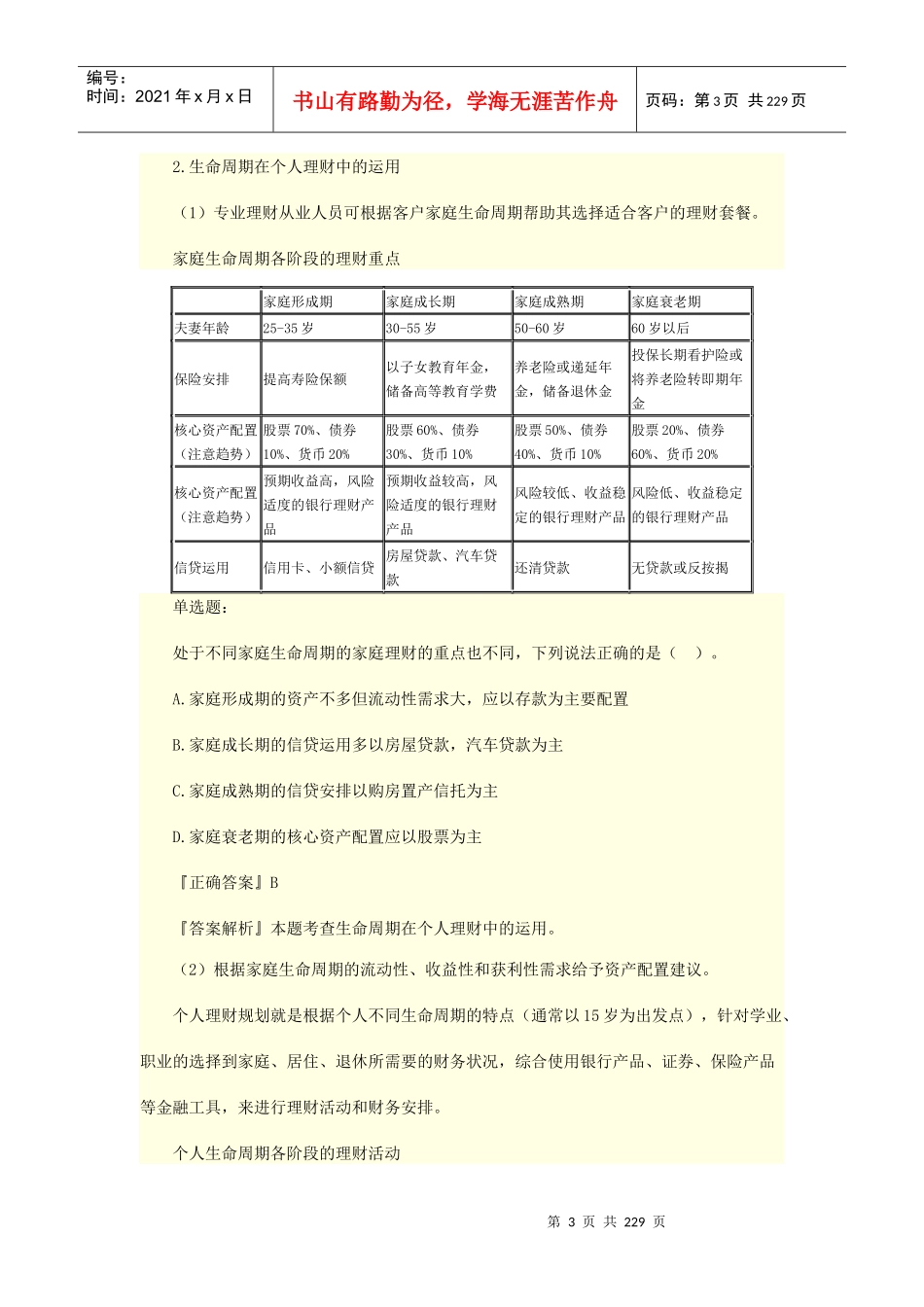

家庭生命周期:家庭形成期(建立家庭生养子女)、家庭成长期(子女长大就学)、家庭成熟期(子女独立和事业发展到巅峰)和家庭衰老期(退休到终老而使家庭消灭)的整个过程

家庭生命周期各阶段特征及财务状况家庭形成期家庭成长期家庭成熟期家庭衰老期特征结婚到子女出生从子女出生到完成学业从子女完