IVR业务市场分析报告2006年5月9日一、业务介绍InteractiveVoiceResponse(互动式语音应答),广义上来看其基本功能是通过电话、计算机语音设备实现人机之间的语音交互

用户可以通过电话等通讯终端拨号呼叫IVR平台,根据IVR平台的语音提示进行互动操作,从而完成交易、娱乐等业务

IVR系统通过电话按键识别、用户语音识别来收集用户输入,使用预先录制或现场合成的语音文件向用户播放语音;狭义上的IVR业务特指基于手机的无线语音增值业务

本文中IVR业务专指基于手机的无线语音增值业务

二、业务现状种类和业务都比较单一,多为娱乐类产品,业务发展受到局限

产品针对性不强,SP没有对用户市场进行研究和细分,两性、成人类产品是主要的业务收入之一

对用户需求的挖掘不够,目前从对人们生活真正需要的角度来考虑的产品不足,对类似天气预报、分数查询、社保医保金查询、列车民航时刻查询等等行业资源挖掘不够

资费相对昂贵,标准单一,包月业务和退订机制还没有到位

运营商在营销宣传方面的推广力度不够,同时对SP的支持和配合欠缺

和其他数据业务配合不够(短信、彩信、wap等)

三、市场发展情况1)用户规模2003年只有240万,2004年用户数增长了近6倍,达到1400万户,04年是IVR业务迅速膨胀的一年,2005年用户规模达到2300万户,增长率达64%,预计2010年用户数将接近9000万,2006~2010年复合增长率为30

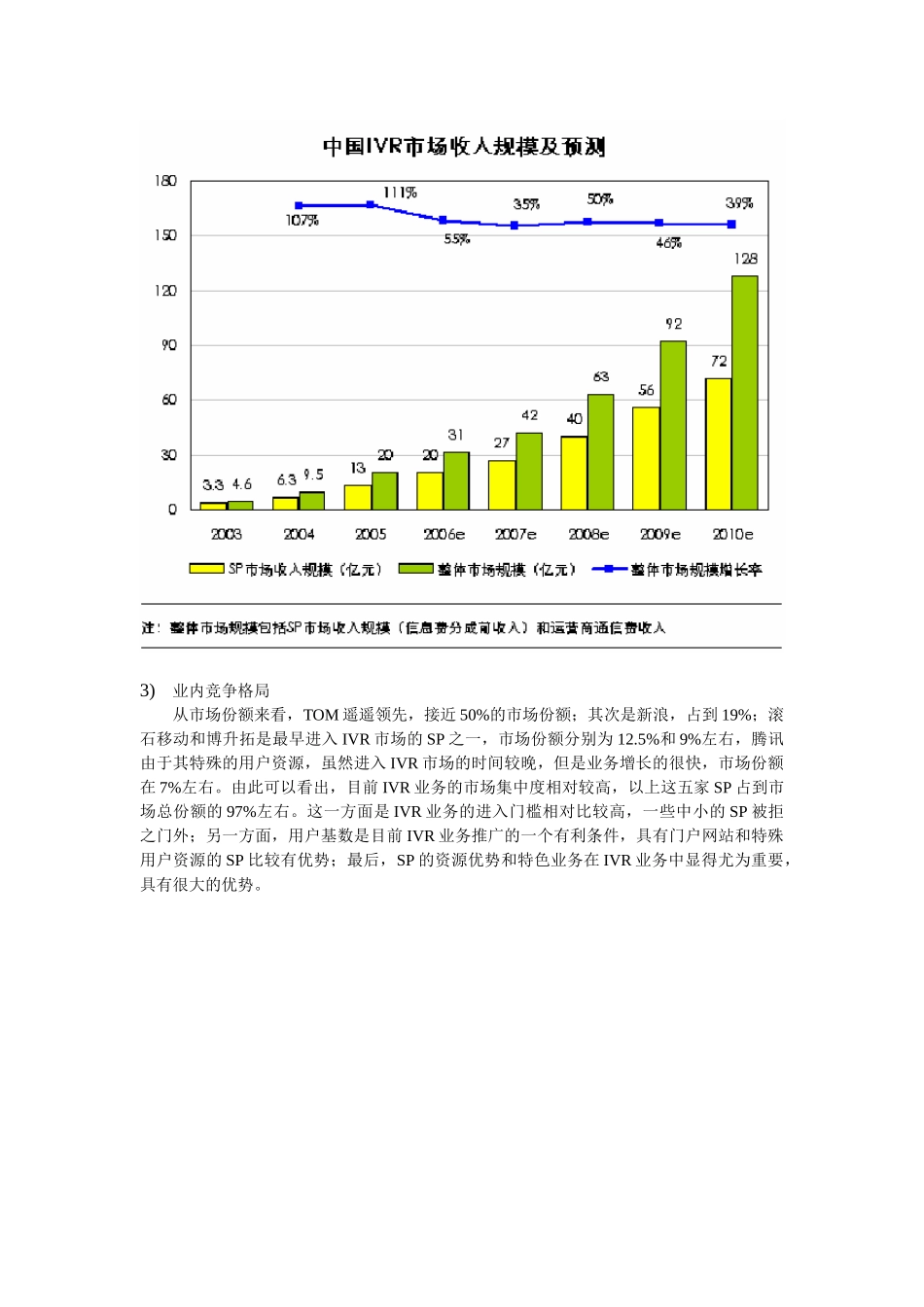

2)市场收入规模IVR市场总体收入规模(包括通信费和信息费)2005年为20亿元,2006年为31亿元,预计2007、2008、2009、2010年分别为42亿、63亿、92亿、128亿元

SP的市场规模在2005年为13亿元,2006年为20亿元,预计2007、2008、2009、2010年分别为27亿、40亿、56亿、72亿元

3)业内竞争