中国功率半导体行业研究-行业概况、发展概况1、半导体行业概况(1)全球半导体行业发展概况半导体是电子产品的核心,信息产业的基石

半导体行业具有下游应用广泛、生产技术工序多、产品种类多、技术更新换代快、投资高、风险大等特点,全球半导体行业具有一定的周期性,景气周期与宏观经济、下游应用需求以及自身产能库存等因素密切相关

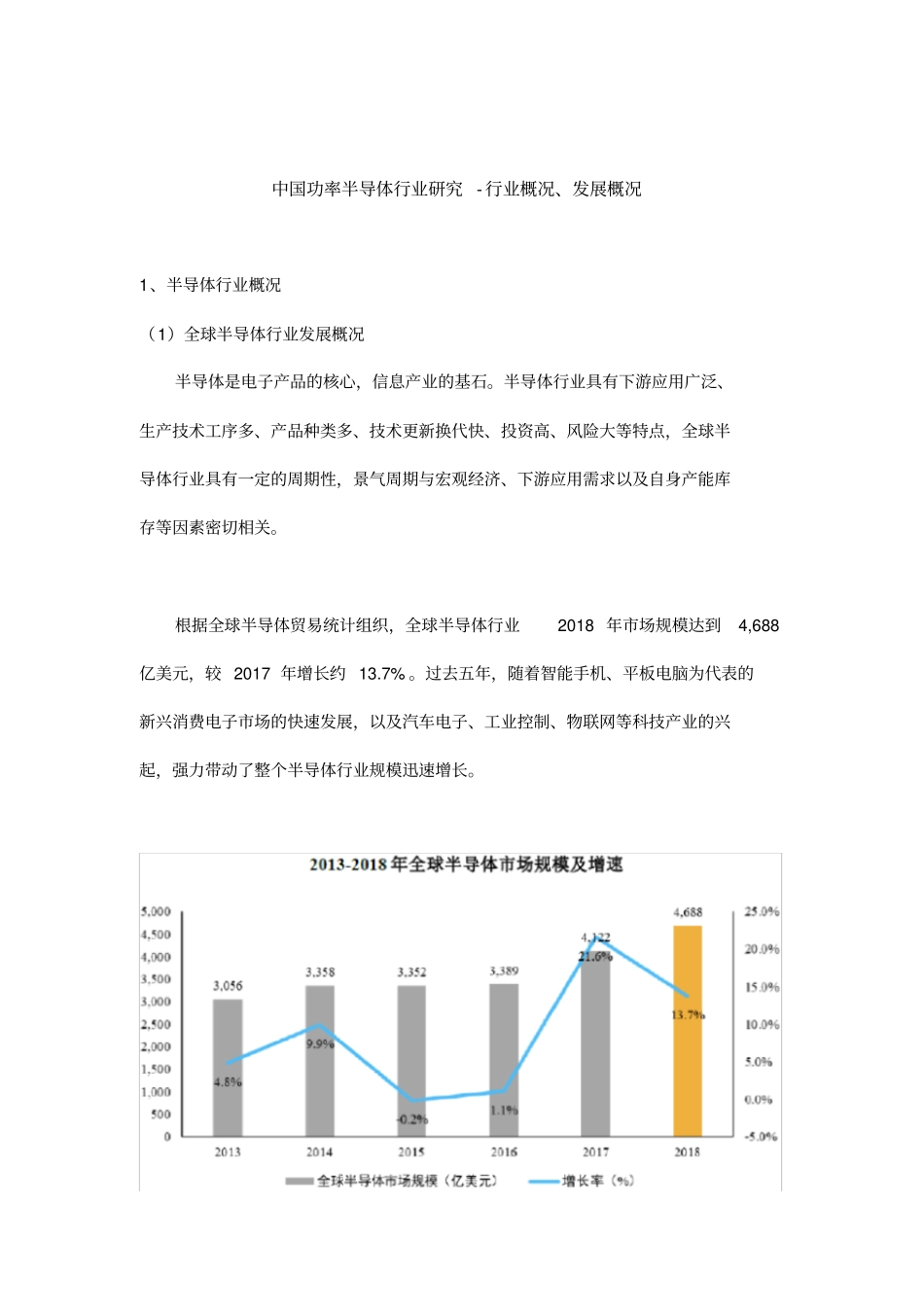

根据全球半导体贸易统计组织,全球半导体行业2018年市场规模达到4,688亿美元,较2017年增长约13

过去五年,随着智能手机、平板电脑为代表的新兴消费电子市场的快速发展,以及汽车电子、工业控制、物联网等科技产业的兴起,强力带动了整个半导体行业规模迅速增长

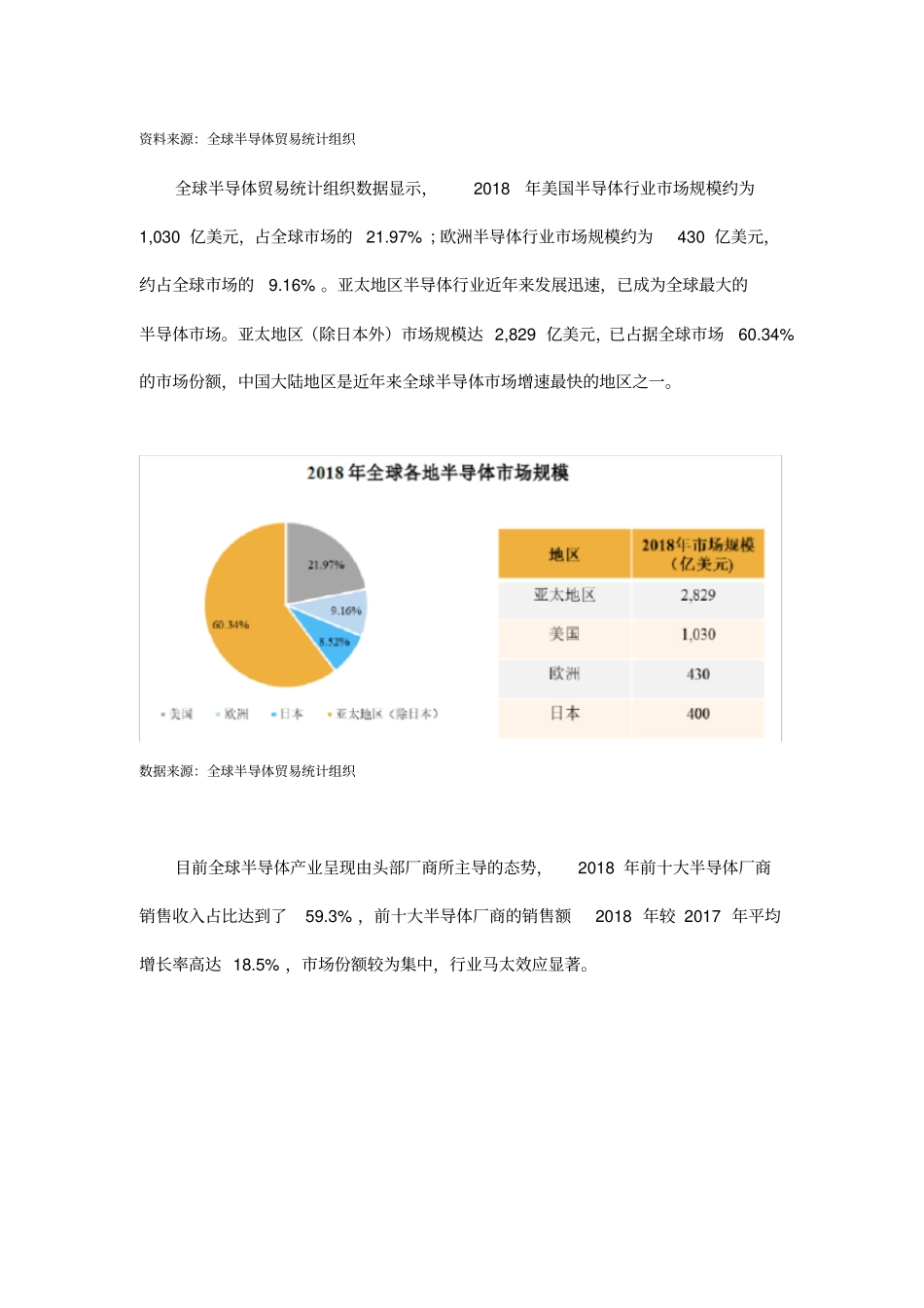

资料来源:全球半导体贸易统计组织全球半导体贸易统计组织数据显示,2018年美国半导体行业市场规模约为1,030亿美元,占全球市场的21

97%;欧洲半导体行业市场规模约为430亿美元,约占全球市场的9

亚太地区半导体行业近年来发展迅速,已成为全球最大的半导体市场

亚太地区(除日本外)市场规模达2,829亿美元,已占据全球市场60

34%的市场份额,中国大陆地区是近年来全球半导体市场增速最快的地区之一

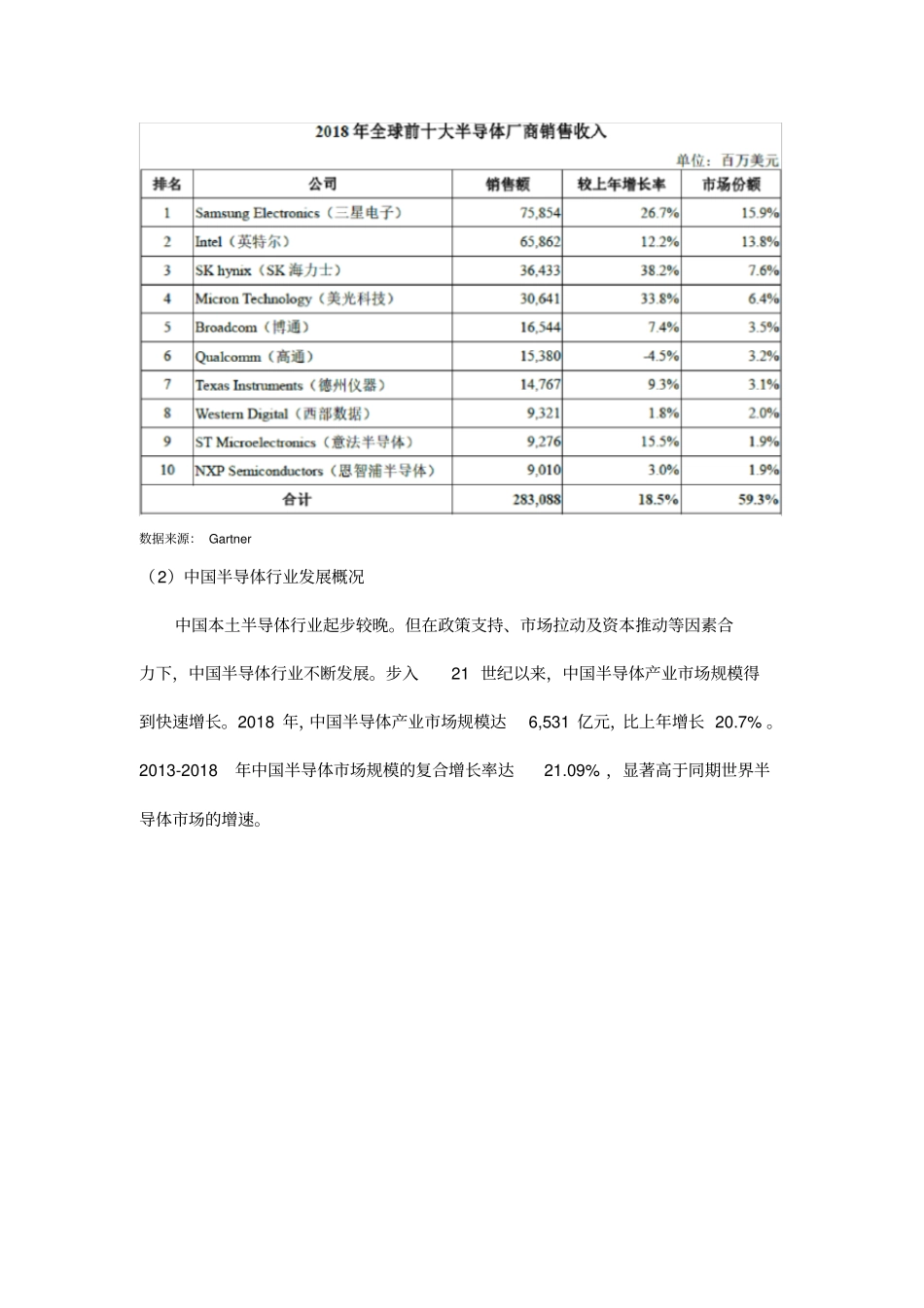

数据来源:全球半导体贸易统计组织目前全球半导体产业呈现由头部厂商所主导的态势,2018年前十大半导体厂商销售收入占比达到了59

3%,前十大半导体厂商的销售额2018年较2017年平均增长率高达18

5%,市场份额较为集中,行业马太效应显著

数据来源:Gartner(2)中国半导体行业发展概况中国本土半导体行业起步较晚

但在政策支持、市场拉动及资本推动等因素合力下,中国半导体行业不断发展

步入21世纪以来,中国半导体产业市场规模得到快速增长

2018年,中国半导体产业市场规模达6,531亿元,比上年增长20

2013-2018年中国半导体市场规模的复合增长率达21

09%,显著高于同期世界半