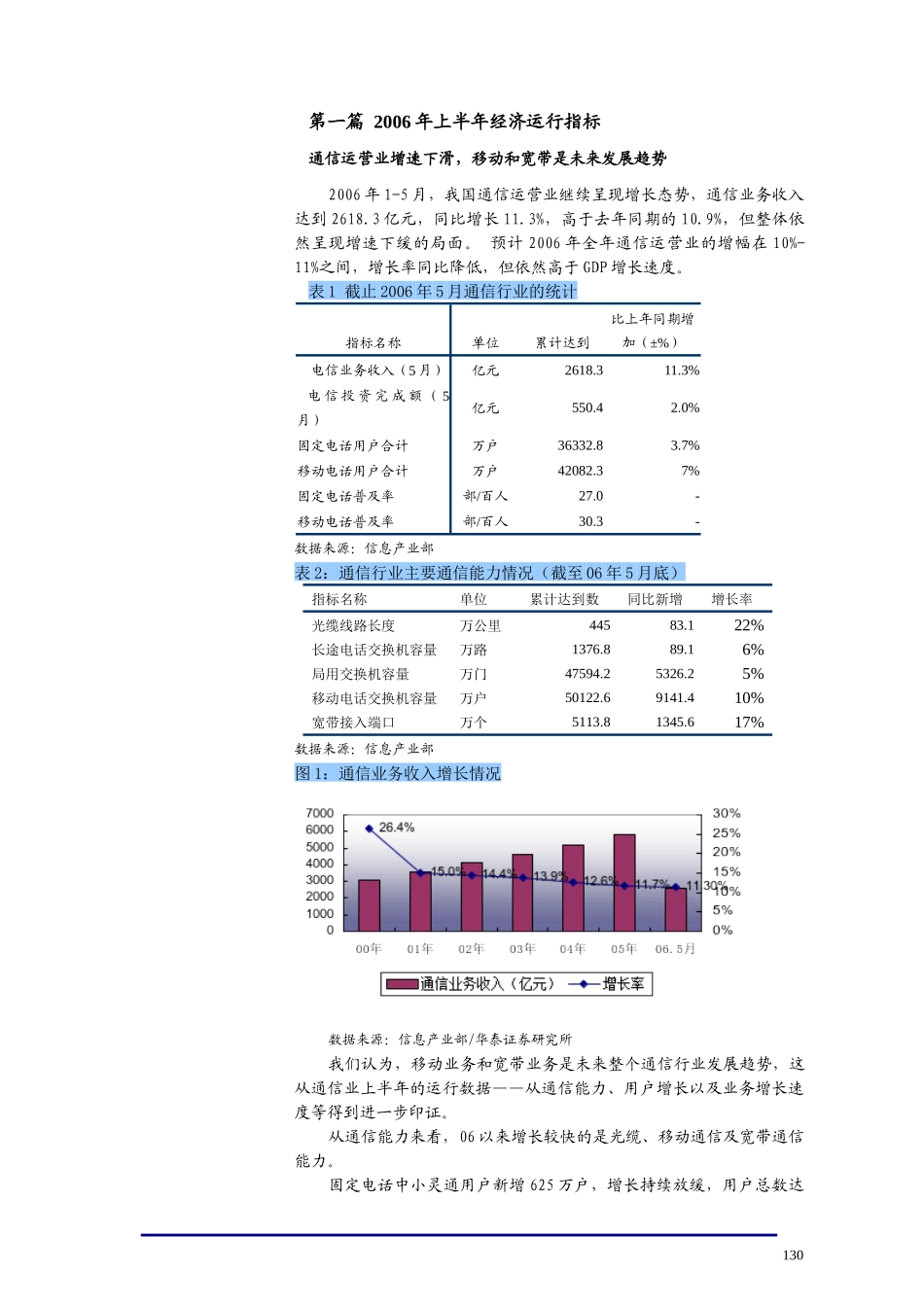

行业研究报告通信业:运营业波澜不惊,光通信复苏明显——2006年三季度通信业投资策略报告投资要点:●2006年1-5月,我国通信运营业继续呈现增长态势,通信业务收入达到2618

3亿元,同比增长11

3%,高于去年同期的10

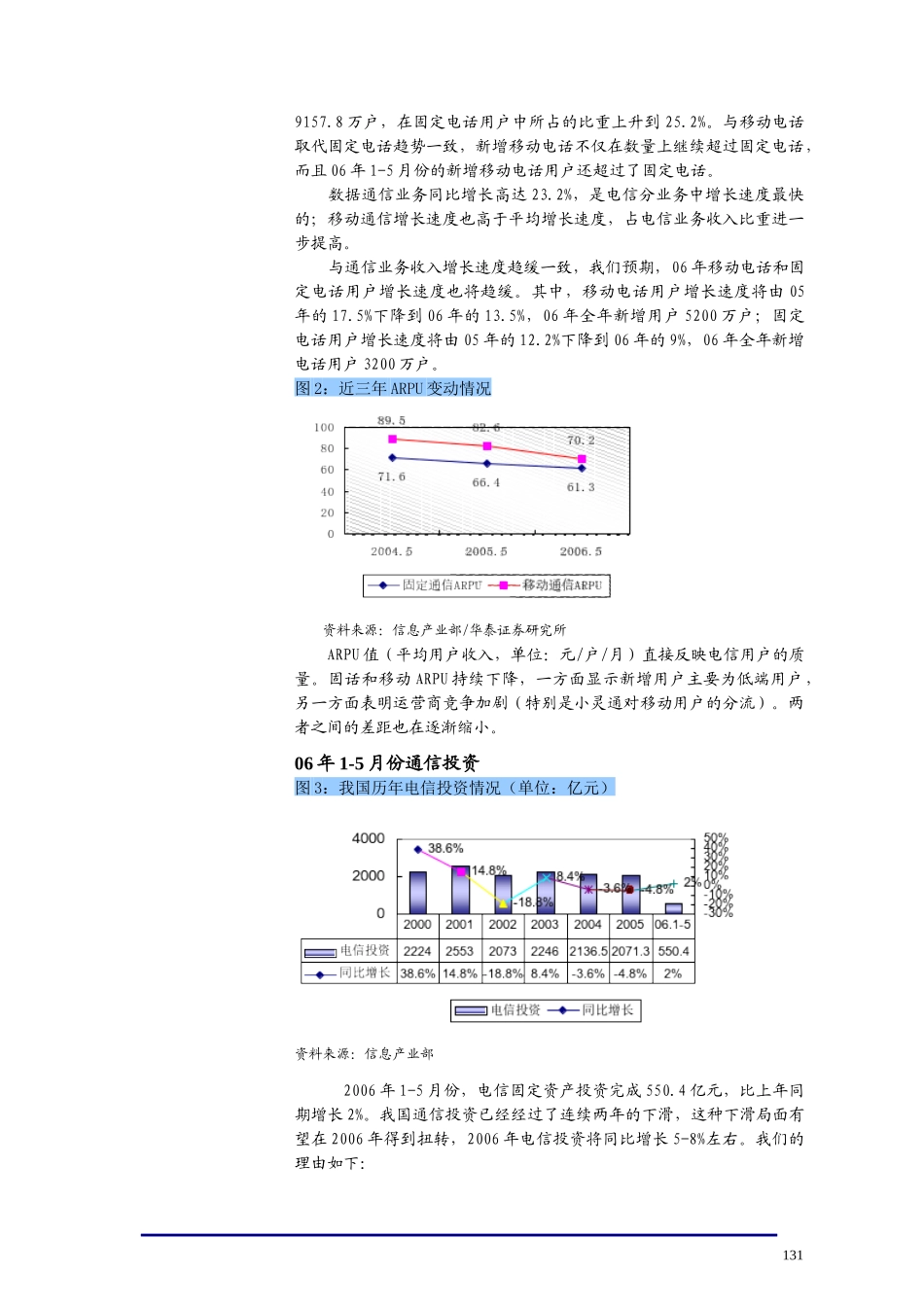

9%,但整体依然呈现增速下缓的局面;2006年1-5月我国通信固定资产投资完成550

4亿元,比上年同期增长2%

与电信投资止跌回升相对应,设备制造业利润也同比出现大幅增长

●在不考虑3G牌照发放的情况下,我们预计,06年通信投资可能出现增长,但将呈现结构性差异,总的看来,运营商在GSM网络、新业务/新技术和IT信息系统/支撑系统上增加资本开支,而在CDMA和PHS上减少资本开支

其他产品上运营商资本开支保持稳定

●2006年上半年光通信行业出现强劲复苏

四大运营商06年的光缆需求就将超过1100万芯公里

随着3G、数字电视逐步走向成熟,IPTV的启动,加上06年铜价的急剧上涨,光纤接入相对DSL的价格和技术优势显现,我们预计,06年整个光纤光缆行业可保持15-20%以上的增长速度

●从行业角度,我们对整个行业包括通信运营和通信设备业制造持中性态度

预计未来几年中国联通CDMA网络盈利状况将持续得到改善,我们看好中国联通业绩的持续增长,上调其投资评级至“推荐”

G亨通06年上半年光缆出货量屡创新高,同比增长60%以上,我们预计G亨通全年业绩增长50%左右

中兴通讯中期业绩预警的可能性不大,我们依然看好其业务前景及竞争力,维持“推荐”评级

行业:通信行业(含通信运营、通信设备制造业)研究员:夏朝辉电话:(8625)84457777×894E-mail:xzh@mail1

cn2006年6月22日行业评级通信运营业中性通信设备制造业中性重点公司(单位:元)中兴通讯26

92元推荐推荐05A06E07EEPS1

78P/E2