关于课题间接费用预算管理的暂行规定及解释说明所属各单位:根据财政部、科技部《关于调整国家科技计划和公益性行业科研专项经费管理办法若干规定的通知》【财教(2011)434号】文件要求,经2012年3月5日所务会研究决定,为进一步规范我所课题经费预算,结合我所实际情况,特对文件涉及到和按要求执行本文件规定的相关项目、课题经费间接费用预算管理进行细化规定,对一些问题进行说明,以便于项目管理及执行人员理解和实际操作

一、文件规定要点:(一)概念:间接费用是指承担课题任务的单位在组织实施课题过程中发生的无法直接在直接费用中列支的相关费用

主要包括课题承担单位为课题研究提供的现有仪器设备及房屋,水电暖消耗,有关管理费用的补助支出,以及绩效支出等

其中绩效支出是指承担课题任务的单位为提高科研工作绩效安排的相关支出

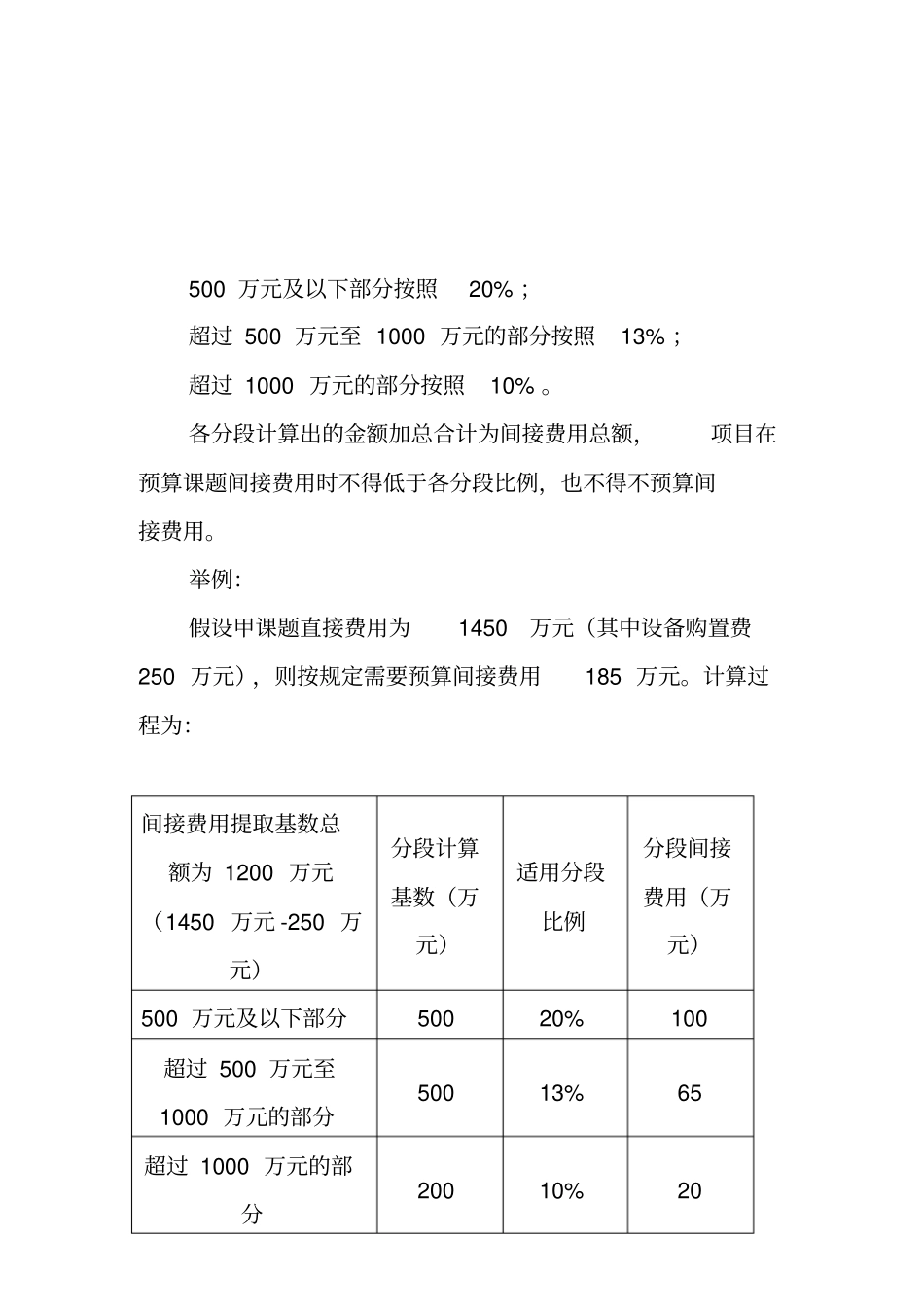

(二)预算方法:间接费用使用分段超额累退比例法计算并实行总额控制,按照不超过课题经费直接费用扣除设备购置费后的一定比例核定,具体比例如下:500万元及以下部分不超过20%;超过500万元至1000万元的部分不超过13%;超过1000万元的部分不超过10%

(三)间接费用中绩效支出不超过直接费用扣除设备购置费的5%;(四)间接费用按课题统一核定,由课题承担单位和课题合作单位根据各自承担的研究任务和经费额度,协商提出分配方案,在课题预算书中明确,并分别纳入各自单位财务统一管理,统筹安排使用

其中绩效支出,应当对科研工作进行绩效考核的基础上,结合科研人员实绩,由所在单位根据国家有关规定统筹安排

课题承担单位和课题合作单位不得在核定的间接费用以外再以任何名义在课题经费中重复提取、列支相关费用

二、我所细化规定:(一)预算方法:间接费用使用分段超额累退比例法计算并实行总额控制,按照课题经费直接费用扣除设备购置费后的一定比例核定,具体比例如下:500万元及以下部分按照20%;超过500万元