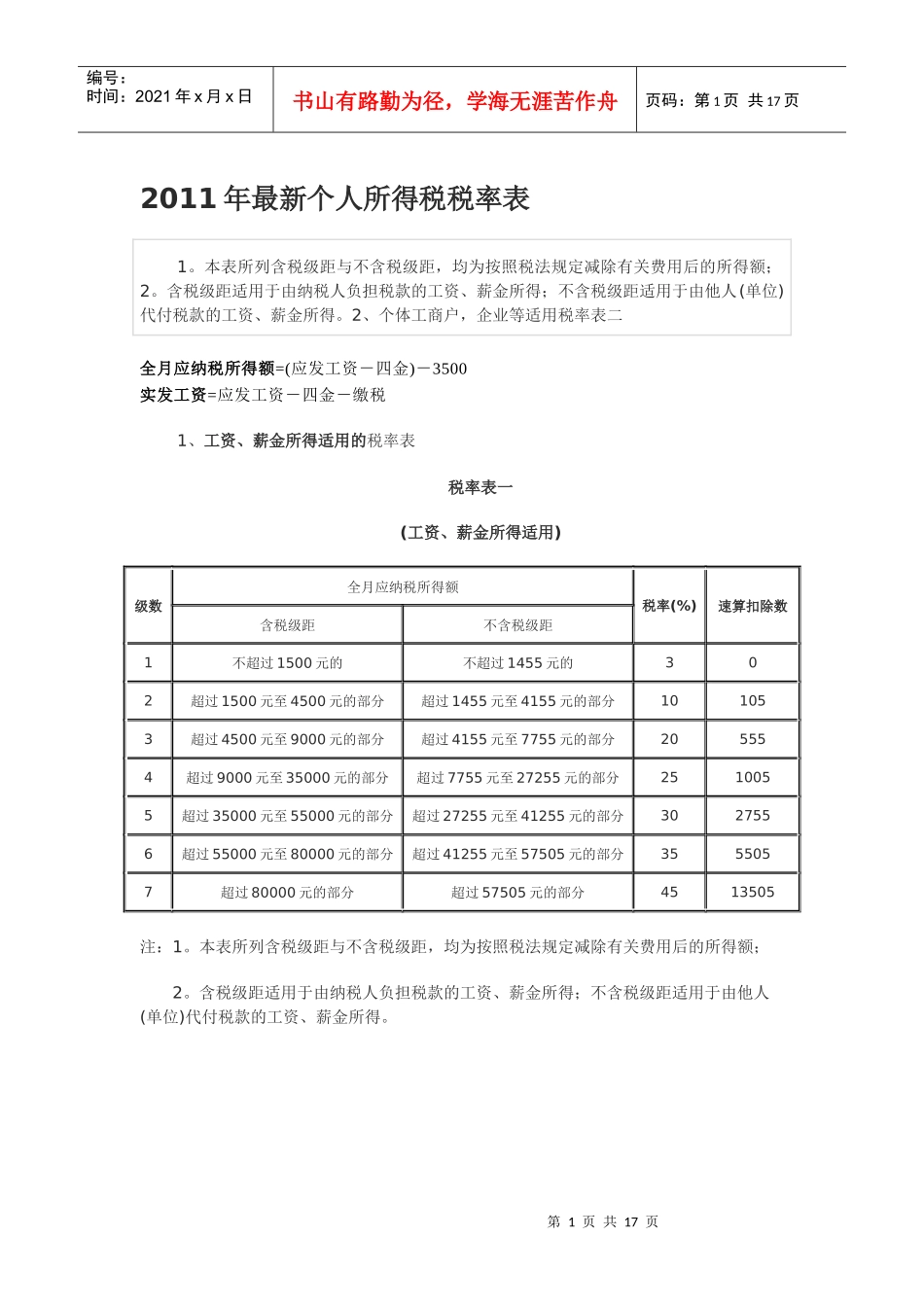

第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共17页2011年最新个人所得税税率表1

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得

2、个体工商户,企业等适用税率表二全月应纳税所得额=(应发工资-四金)-3500实发工资=应发工资-四金-缴税1、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过1500元的不超过1455元的302超过1500元至4500元的部分超过1455元至4155元的部分101053超过4500元至9000元的部分超过4155元至7755元的部分205554超过9000元至35000元的部分超过7755元至27255元的部分2510055超过35000元至55000元的部分超过27255元至41255元的部分3027556超过55000元至80000元的部分超过41255元至57505元的部分3555057超过80000元的部分超过57505元的部分4513505注:1

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得

第2页共17页第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共17页9月1日后年终奖的计算方法其实还要沿用老方案,只是将以前的2000元的免征额改为了3500元

根据该计算方法,年终奖在征税前先补足当月基本工资中不足3500元的部分,用剩下的部分除以12个月,再对照新表格以确定该采用哪一级税率和速算扣除数

举个例子,在某一公司上班