第1页共45页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共45页第五章企业所得税、个人所得税法律制度本章考情分析在最近3年的考试中,本章的平均分值为15分,2013年的分值为17

其中,2011年、2012年和2013年的不定项选择题均涉及本章内容

在2014年的考试中,本章分值估计在18分左右,考生应重点关注企业所得税和个人所得税的不定项选择题

最近3年题型题量分析题型2011年2012年2013年单选题3题3分3题3分3题4

5分多选题2题4分1题2分2题4分判断题1题1分1题1分不定项选择题4小题8分3小题6分4小题8分合计10题16分7题11分10题17

5分2014年教材的主要变化2013年教材新增了第一节“企业所得税法律制度”

2014年教材对本章内容未进行调整

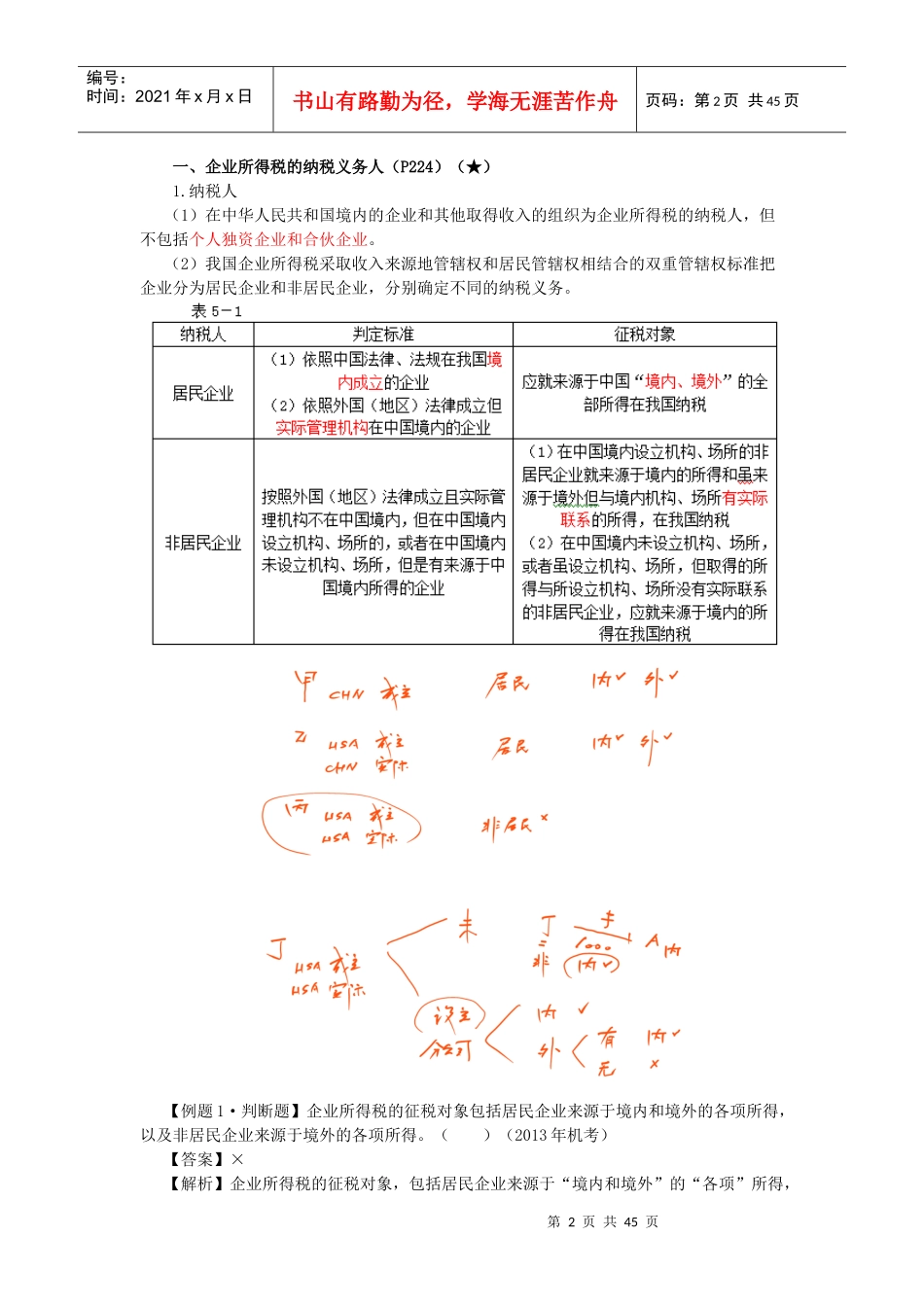

本章基本结构框架第一单元企业所得税法律制度第2页共45页第1页共45页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共45页一、企业所得税的纳税义务人(P224)(★)1

纳税人(1)在中华人民共和国境内的企业和其他取得收入的组织为企业所得税的纳税人,但不包括个人独资企业和合伙企业

(2)我国企业所得税采取收入来源地管辖权和居民管辖权相结合的双重管辖权标准把企业分为居民企业和非居民企业,分别确定不同的纳税义务

【例题1·判断题】企业所得税的征税对象包括居民企业来源于境内和境外的各项所得,以及非居民企业来源于境外的各项所得

()(2013年机考)【答案】×【解析】企业所得税的征税对象,包括居民企业来源于“境内和境外”的“各项”所得,第3页共45页第2页共45页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共45页以及非居民企业来源于“境内”的“应税”所得

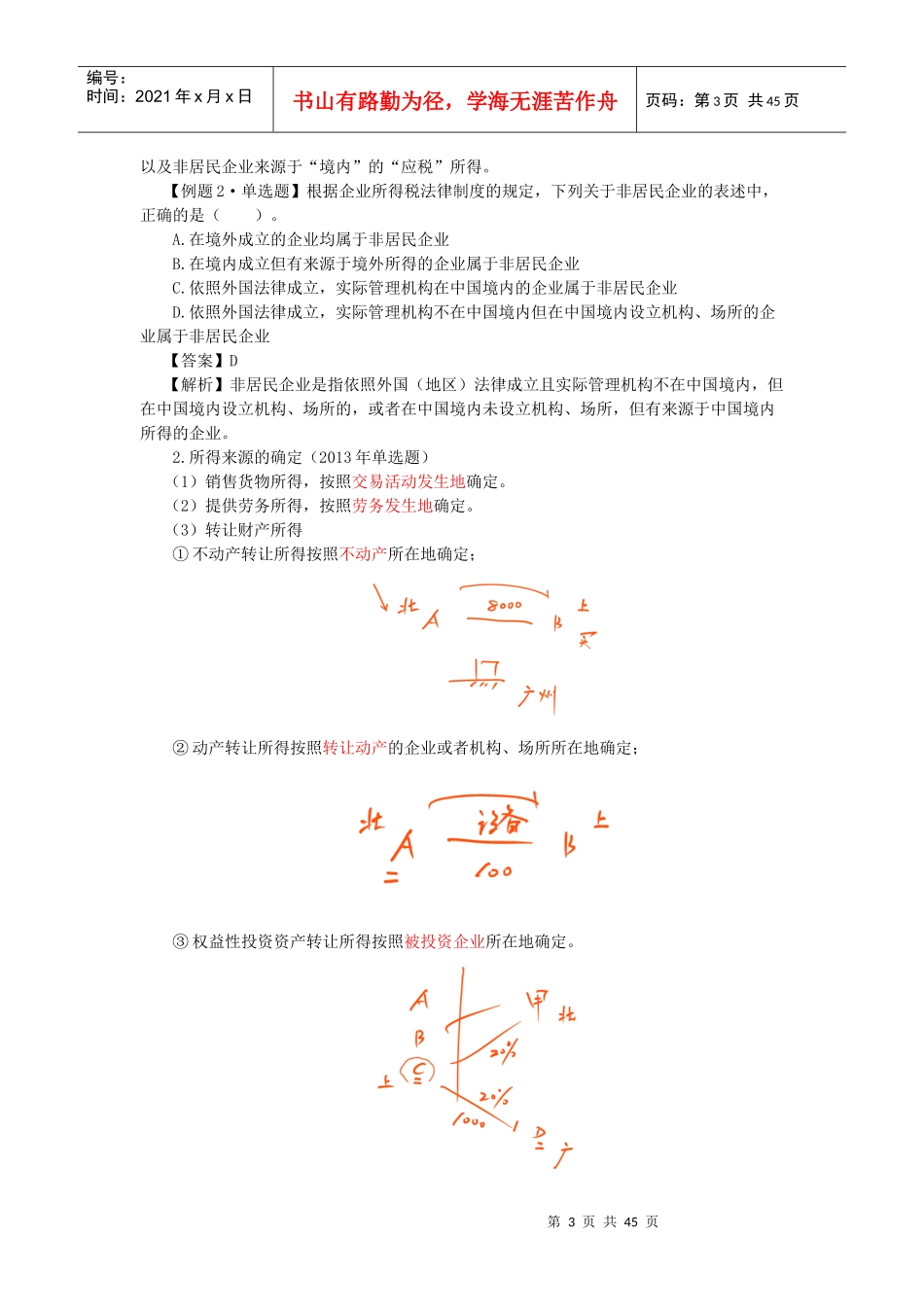

【例题2·单选题】根据企业所得税法律制度的规定,下列关于非居民企