保险洗钱形成原因及对策法律问题研究刘新彪(西北政法大学经济法学院2009级硕士研究生)【内容摘要】由于保险业遵循“投保自愿、退保自由”的原则,这给洗钱进入保险业提供了有利的条件,从而造成保险市场很容易成为洗钱分子利用的工具

本文通过具体分析保险市场中洗钱的成因,再引导出保险反洗钱的对策,以求健全和完善我国的金融市场反洗钱体系

【关键词】反洗钱趸交大额交易及可疑交易资金报告利用保险洗钱是一种新的洗钱方式,犯罪分子利用购买寿险、年金保险以及其他具有现金价值或投资性质的保险产品进行洗钱,通过多次投保和退保,“赃钱”在形式上合法化进而流入市场

利用保险洗钱扭曲了正常的保险市场秩序,损害了保险机构的诚信,最终将危害整个保险市场的正常发展

一、保险洗钱形成原因问题分析保险市场能够滋生洗钱的温床与保险业的自身特点以及保险监管制度滞后性分不开

对保险洗钱的成因进行分析,性质特殊的寿险产品,错综复杂的保险合同关系,不健全的保险反洗钱法律法规以及存在漏洞的保险监管制度等都使保险机构极易被动地扮演不光彩的“洗钱机”角色

(一)保险自身特点使保险业暗藏洗钱通道1、人身保险中寿险产品性质特殊保险业能滋养洗钱生存,其寿险产品设计符合天然洗钱工具之特征

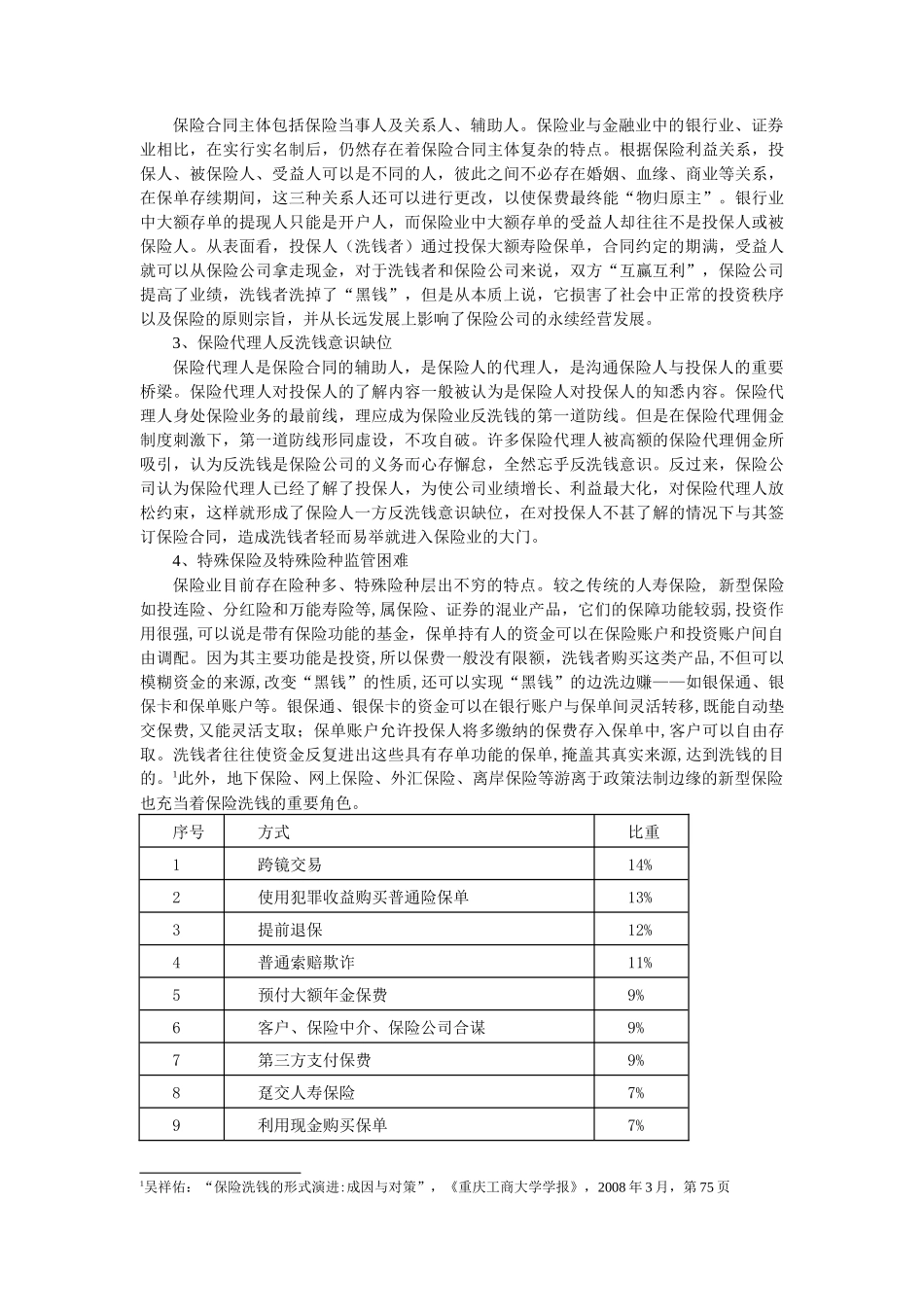

洗钱者利用保险洗钱在寿险领域,尤其是趸交的寿险产品领域表现极为明显

长期性寿险产品要求一次性投资金额较大,保险有效期往往可以持续几年或几十年甚至终身,趸缴的人寿保单几乎成为了犯罪分子的最佳洗钱工具1

人寿保单是一种具有给付性质的保险合同,它不同于财产保险中的补偿性,不管被保险人是否受有损失,只要合同中约定的事故发生或者约定的期限届满,保险人都要给付保险金

因此,对投保人来说,寿险产品是一种储蓄与投资手段

2但寿险产品被洗钱者利用,则成为名正言顺的合法投资工具

由于各国法律普遍承认自然人生命、身体无价,对寿险保额限制较少,根据投保自愿原则,只要投保人与保险