第12章现金流量表学习目标学习完本章后,你应该能够1

指出现金流量表的目的2

区分经营活动、投资活动和筹资活动产生的现金流量3

按直接法编制现金流量表4

计算各类经营业务活动对现金的影响5

按间接法编制现金流量表W

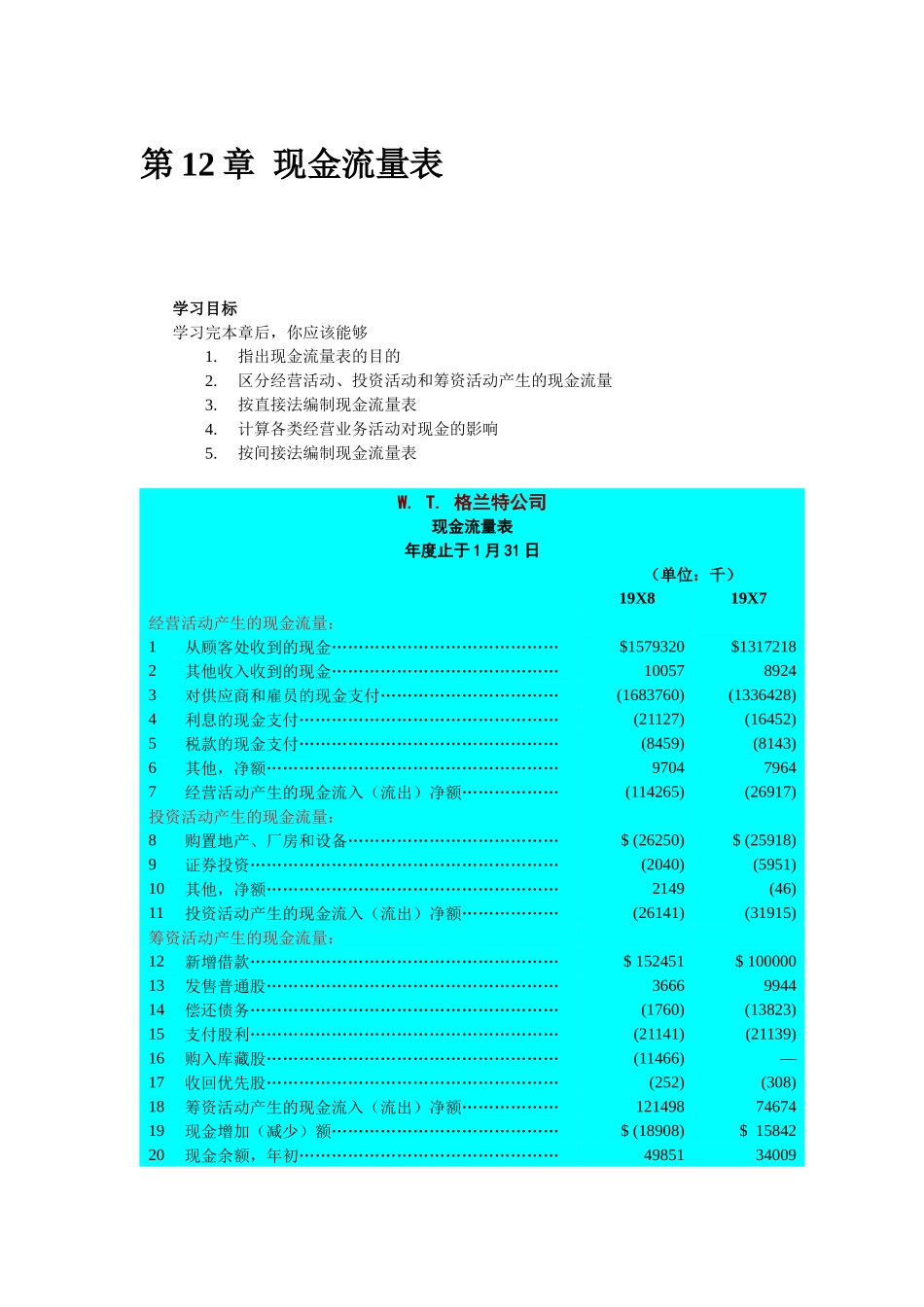

格兰特公司现金流量表年度止于1月31日(单位:千)19X819X7经营活动产生的现金流量:1从顾客处收到的现金……………………………………$1579320$13172182其他收入收到的现金……………………………………1005789243对供应商和雇员的现金支付……………………………(1683760)(1336428)4利息的现金支付…………………………………………(21127)(16452)5税款的现金支付…………………………………………(8459)(8143)6其他,净额………………………………………………970479647经营活动产生的现金流入(流出)净额………………(114265)(26917)投资活动产生的现金流量:8购置地产、厂房和设备…………………………………$(26250)$(25918)9证券投资…………………………………………………(2040)(5951)10其他,净额………………………………………………2149(46)11投资活动产生的现金流入(流出)净额………………(26141)(31915)筹资活动产生的现金流量:12新增借款…………………………………………………$152451$10000013发售普通股………………………………………………3666994414偿还债务…………………………………………………(1760)(13823)15支付股利…………………………………………………(21141)(21139)16购入库藏股………………………………………………(11466)—17收回优先股………………………………………………(252)(