一、出纳现金日记账登记一、实践要求:1

将原始凭证填制完整2

编制记账凭证3

登记现金日记账,并进行日清月结

二、实践指导现金日记账的登记方法1

将发生经济业务的日期记入“日期”栏,年度记入该栏的上端,月、日分两小栏登记

以后只有在年度、月份变动或填写新账页时,才再填写年度和月份

在“凭证号数"栏,登记该项经济业务所填制的记账凭证的种类和编号,以表示登记会计账簿的依据

对于现金存入银行或从银行提现业务,由于只填制付款凭证,所以提现的凭证号数也是“银付×号”

在“摘要”栏内,简明地记入经济业务的内容

根据记账凭证上的会计分录,在“对方账户"栏填上对应账户的名称,表明该项业务的来龙去脉

根据现金收款凭证上应借账户金额登记到“收人”栏, 根据现金付款凭证上应贷账户金额登记到“支出”栏

根据“上日余额+本日收入-本日支出=本日余额”的计算公式计算出“本日余额”登记到“余额"栏

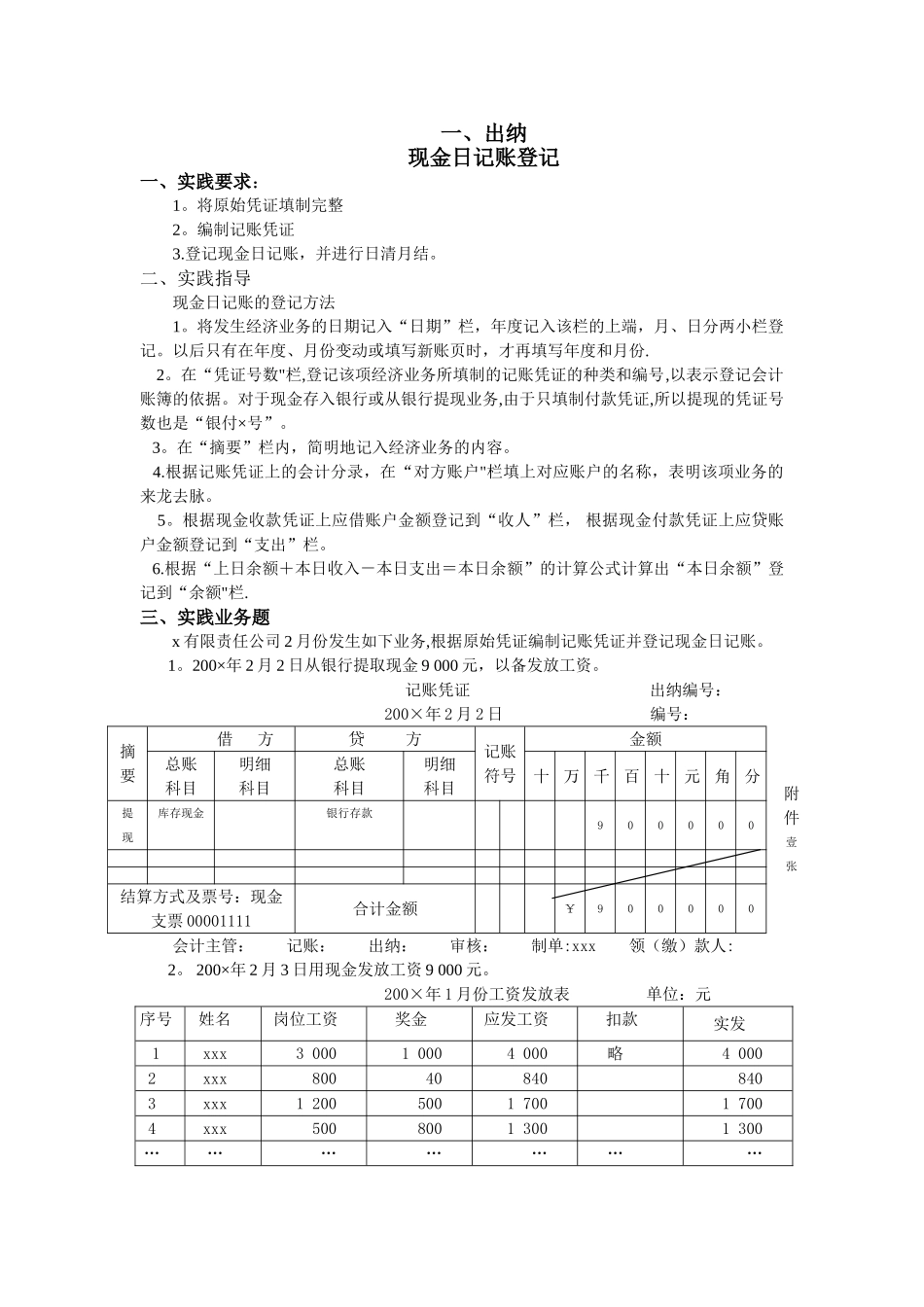

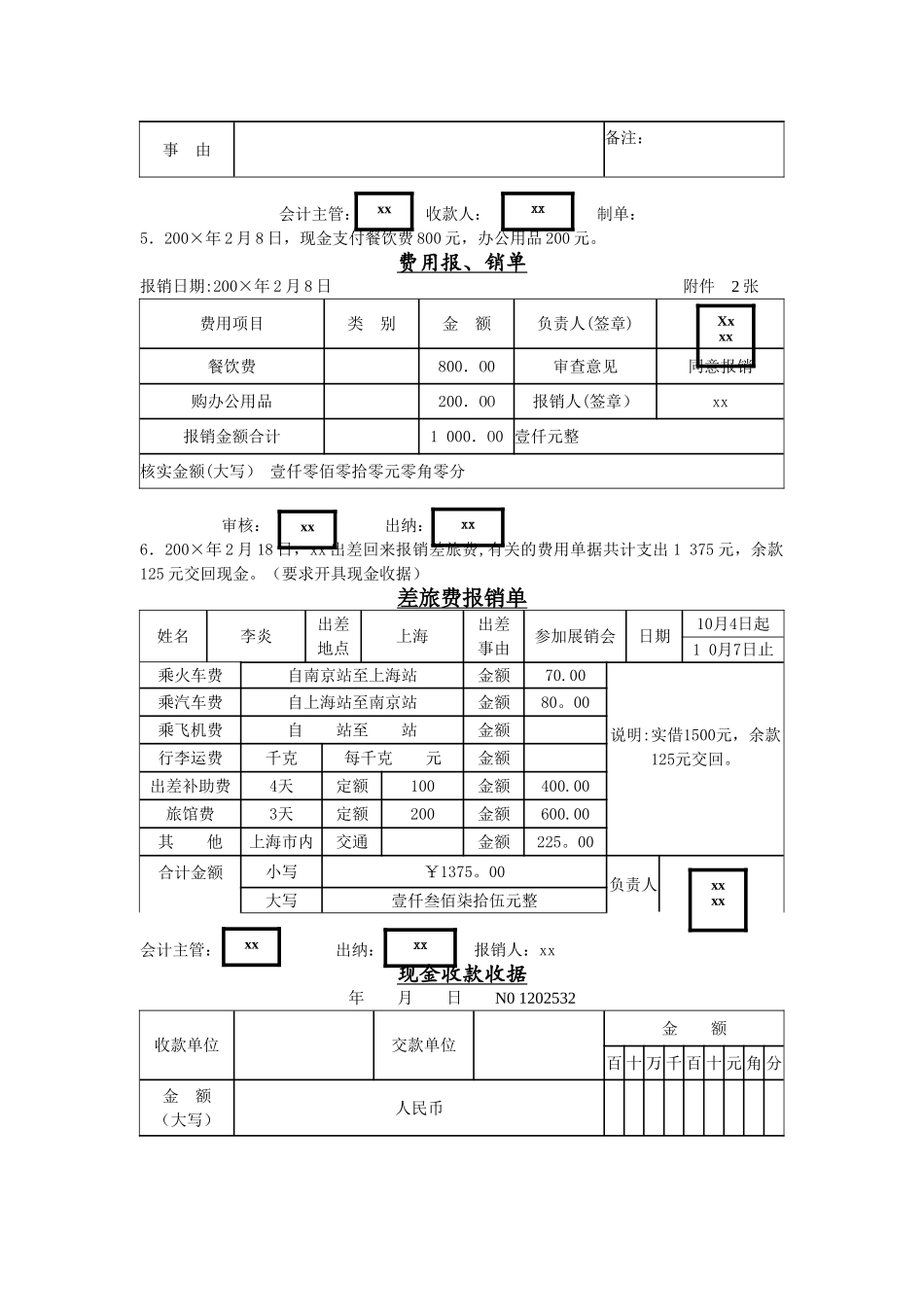

三、实践业务题x 有限责任公司 2 月份发生如下业务,根据原始凭证编制记账凭证并登记现金日记账

200×年 2 月 2 日从银行提取现金 9 000 元,以备发放工资

记账凭证 出纳编号: 200×年 2 月 2 日 编号:摘要借 方贷 方记账符号金额附件壹张总账科目明细科目总账科目明细科目十万千百十元角分提现库存现金银行存款900000结算方式及票号:现金支票 00001111合计金额¥900000会计主管: 记账: 出纳: 审核: 制单:xxx 领(缴)款人:2

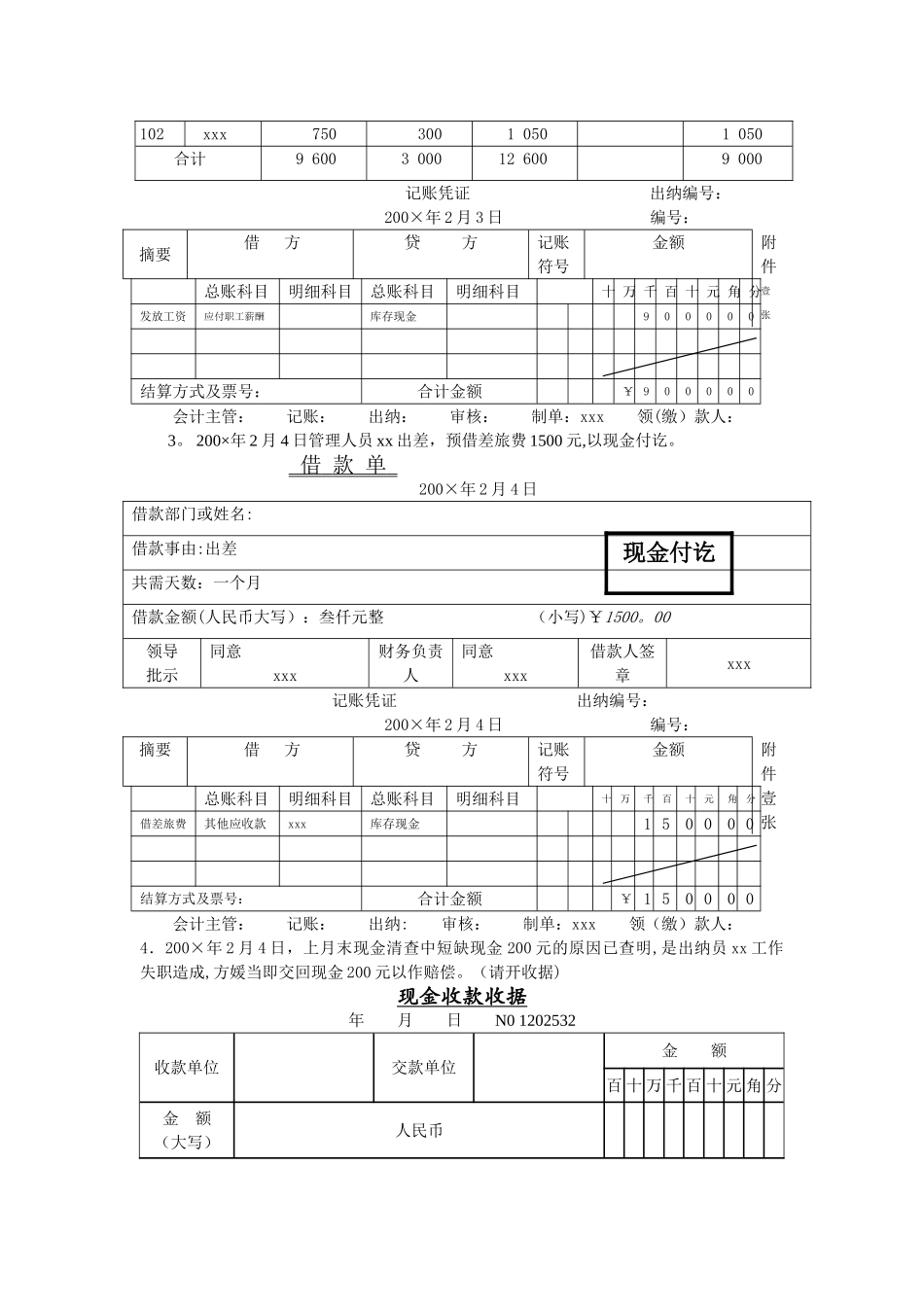

200×年 2 月 3 日用现金发放工资 9 000 元

200×年 1 月份工资发放表 单位:元序号姓名岗位工资奖金应发工资扣款实发1xxx3 0001 0004 000略4 0002xxx800408408403xxx1 2005001 7001 7004xxx5008001 3001 300………………