第二十五章合并财务报表本章考情分析本章阐述合并财务报表的合并范围和合并财务报表的编制

分数20分左右,属于非常重要章节

本章近年主要考点:(1)合并报表中固定资产列报金额及出售固定资产损益的计算;(2)现金流量的分类及合并现金流量表的列报;(3)合并财务报表的列报;(4)计算合并成本,相关费用会计处理原则,商誉的计算及减值测试的相关规定,长期股权投资权益法核算,出租办公楼在合并报表中的会计处理,合并报表中应收账款的抵消分录等;(5)购买子公司少数股权的会计处理,商誉的计算,应收账款处置在乙公司个别财务报表和甲公司合并财务报表中的会计处理,企业集团股份支付的会计处理等;(6)计算合并成本、少数股东权益,合并净利润的调整,集团股份支付等;(7)非同一控制下分步实现企业合并,计算商誉以及抵消分录,股份支付个别报表和合并报表分别处理等

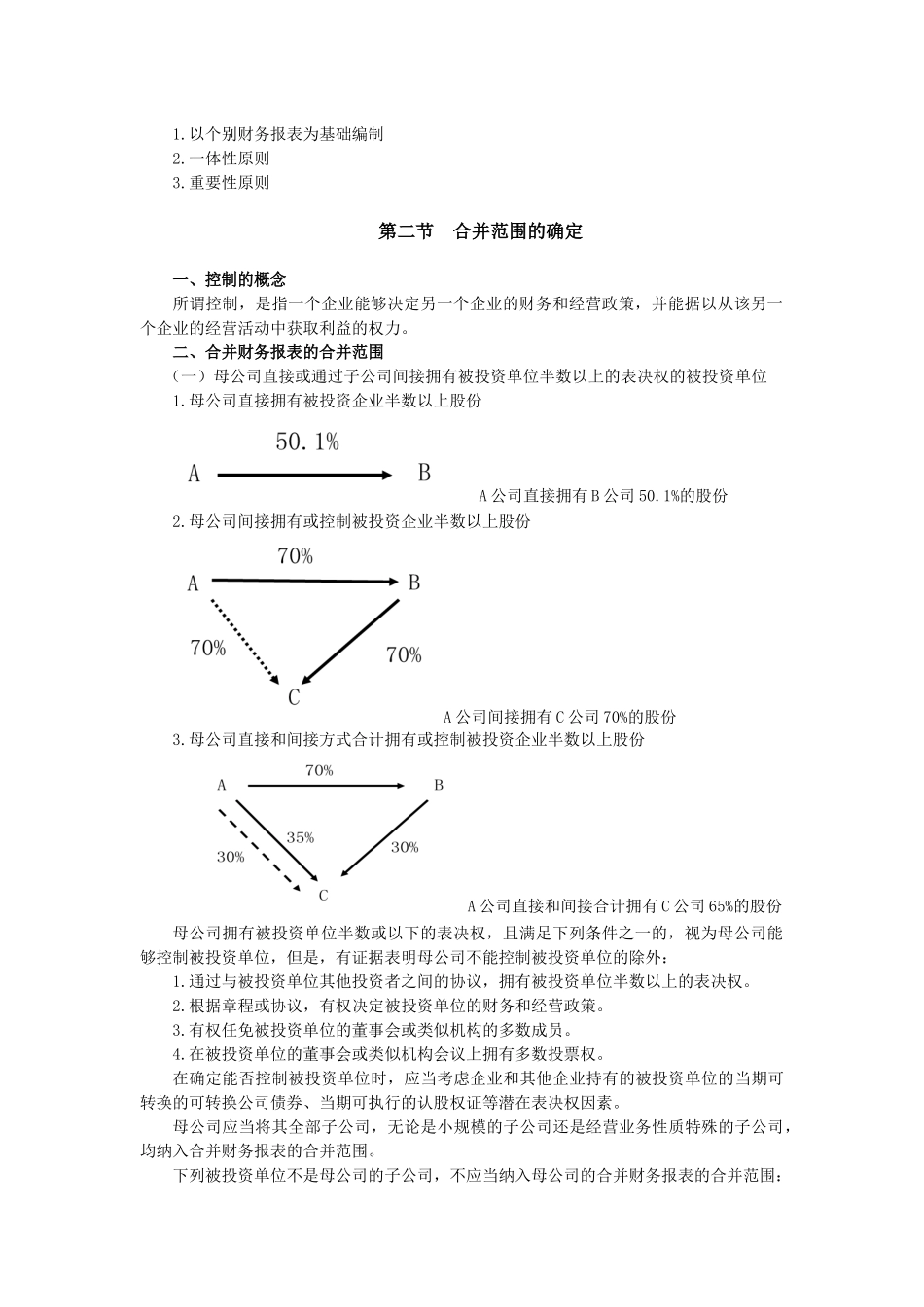

本章应关注的主要问题:(1)合并财务报表的合并范围;(2)将长期股权投资由成本法调整为权益法的会计处理;(3)对子公司个别财务报表进行调整的会计处理;(4)合并财务报表抵消分录的编制及合并财务报表合并数的计算

本章主要内容第一节合并财务报表概述第二节合并范围的确定第三节合并财务报表编制的前期准备事项及其程序第四节长期股权投资与所有者权益的合并处理(同一控制下)第五节长期股权投资与所有者权益的合并处理(非同一控制下)第六节内部商品交易的合并处理第七节内部债权债务的合并处理第八节内部固定资产交易的合并处理第九节内部无形资产交易的合并处理第十节所得税会计相关的合并处理第十一节合并现金流量表的编制第十二节本期增加子公司和减少子公司的合并处理第一节合并财务报表概述合并财务报表又称合并会计报表

它是以母公司和子公司组成的企业集团为一会计主体,以母公司和子公司单独编制的个别财务报表为基础,由母公司编制的综合反映企业集团财务状况、经营成果及现金流量的财务报表