财务会计基础第一章总论目的、要求:通过本章教学,让学生了解会计的产生与发展,会计的特点;明确会计的职能;熟悉会计的定义,会计学及其体系;掌握会计核算基本前提和会计核算一般原则及会计核算方法

重点:会计概念、会计核算基本前提、会计核算一般原则、会计核算方法难点:会计核算基本前提、会计核算一般原则第一节会计的产生和发展第二节会计对象第三节财务会计职能第四节财务会计的目标和任务第五节会计学体系第一节会计的产生和发展一、会计的产生和发展(一)会计的产生概括地讲,会计是随着人类社会生产实践活动的发展和人们对社会生产活动管理的客观需要而产生的,是为管理好生产而起作用的

具体地讲,会计是基于对生产过程的劳动耗费和劳动成果进行有效地反映(计算、记录)和监督,借以了解和控制生产活动,使生产活动按预期目标进行的客观需要而应运而生的

在原始社会,对生产活动的计算和计量仅凭部落首领的记忆即可

当生产发展到一定水平的时,生产活动频繁,劳动产品增加,剩余产品出现,单凭头脑计算和记忆已远远不足,于是产生了“结绳记事”,“刻竹作书”等记录和计算方法

这就是会计萌芽会计萌芽期,会计还是生产职能的“附属工作”,会计基本成型期在西周,这时候会计从生产职能中分离出来,标志着会计的产生

(二)会计的发展1

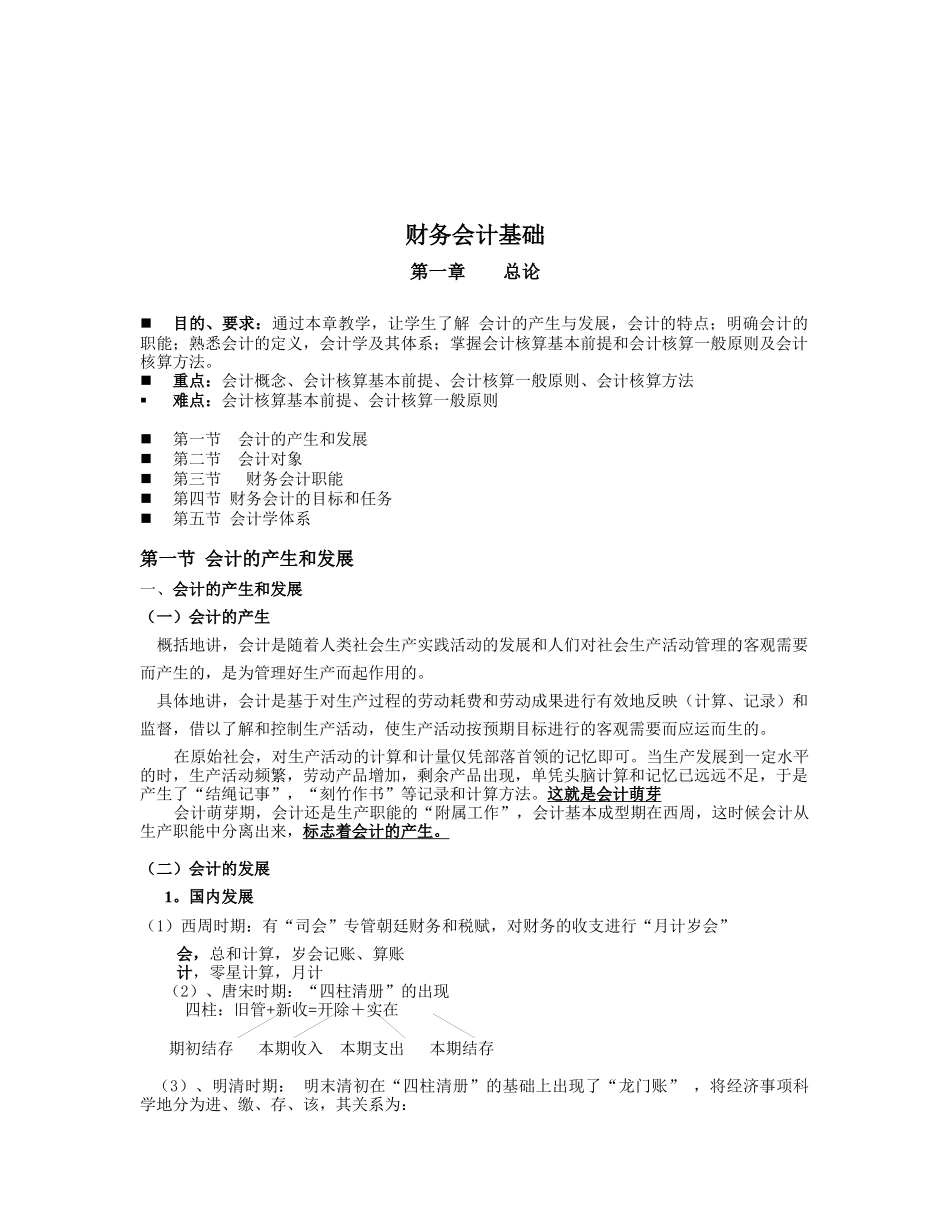

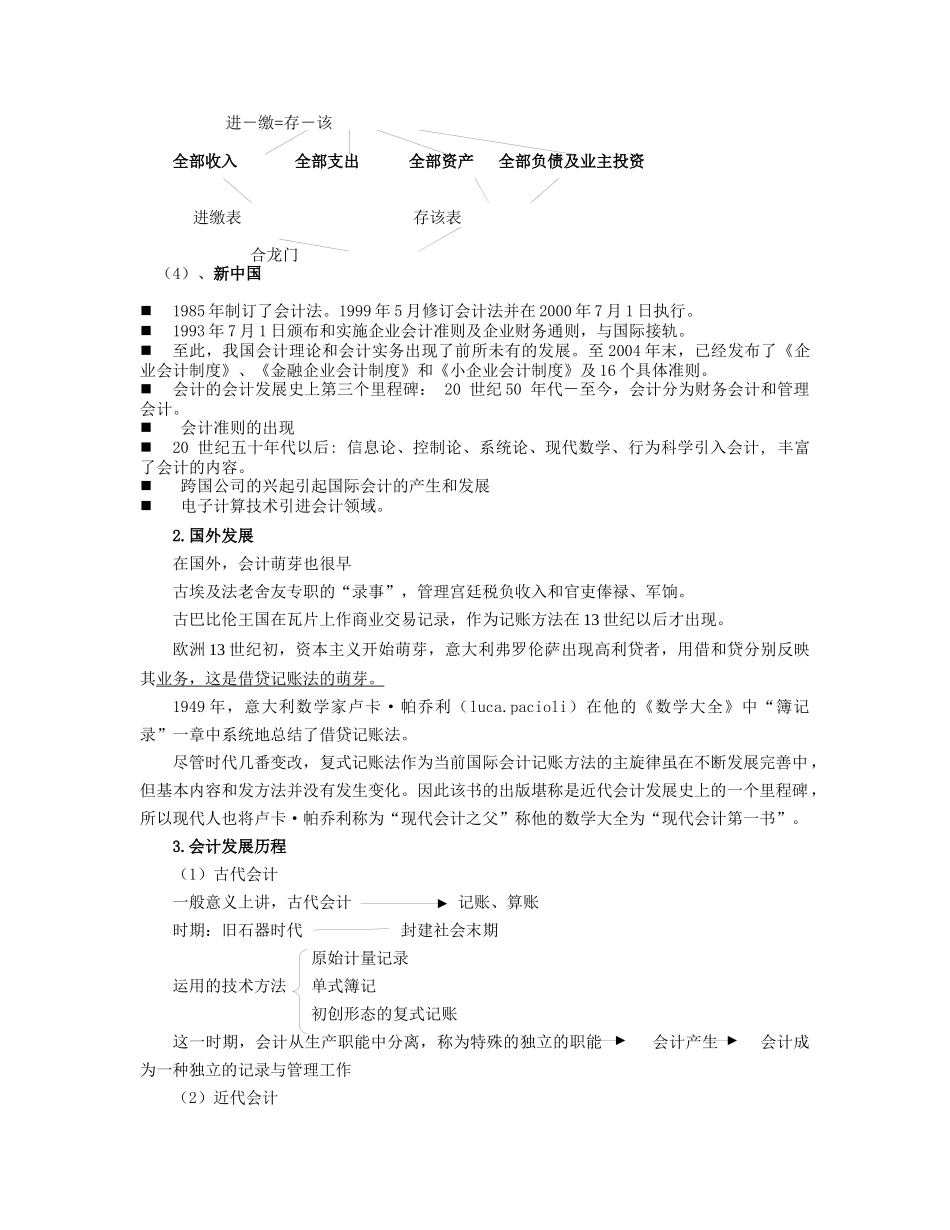

国内发展(1)西周时期:有“司会”专管朝廷财务和税赋,对财务的收支进行“月计岁会”会,总和计算,岁会记账、算账计,零星计算,月计(2)、唐宋时期:“四柱清册”的出现四柱:旧管+新收=开除+实在期初结存本期收入本期支出本期结存(3)、明清时期:明末清初在“四柱清册”的基础上出现了“龙门账”,将经济事项科学地分为进、缴、存、该,其关系为:进-缴=存-该全部收入全部支出全部资产全部负债及业主投资进缴表存该表合龙门(4)、新中国1985年制订了会计法

1999年5月修订会计法并在2000年7月1日执行