CMO的设计以及投资评估【摘要】从本质上来看,CMO是基于MBS的一种衍生品种,或者叫结构型产品

CMO的结构为投资者提供了各种期限和收益率,以及符合投资者偏好的风险/收益特征,显著扩大了MBS的投资者群体

美国早期的MBS主要吸引的是那些愿意接受较高不确定投资期限以换取较高收益率的投资者,1983年美国房产抵押贷款利率的猛烈下跌和房地产抵押贷款的猛增,使得金融创新者不得不想方设法扩大MBS的投资群体

分级偿还房产抵押贷款证券(CMO)就在这样的背景下诞生了,它以转手证券或房屋抵押贷款为标的资产,在此基础上发行一系列不同期限、不同利率、不同信用级别的多层次(tranche)且依次偿还的债券,以满足不同投资者的时间偏好和现金流需求

美国CMO发展初期,由于其多层次的债券结构不能节税,发展受到一定限制

1986年美国政府进行了税收改革,通过了房地产贷款投资渠道(REMIC)法案,解决了CMO节税问题,从那以后大部分新发行的CMO均以REMIC方式发行

自此,CMO发展非常迅速,最近20年来MBS的市场新增份额绝大多数来源于CMO,目前CMO已占将近40%的MBS市场总额

从本质上来看,CMO是基于MBS的一种衍生品种,或者叫结构型产品

CMO的结构为投资者提供了各种期限和收益率,以及符合投资者偏好的风险/收益特征,显著扩大了MBS的投资者群体

例如,银行可以购买短期CMO以匹配其短期负债(存款),从而提高市场参与效率

在里,我们主要讨论的是CMO分层的技术

CMO的种类发行者通常采用各种信用增级技术为CMO进行信用增级以使得部分层级获得AAA的评级,目前最常用的技术是将优先级债券评为AAA,其他各层次级债券则获得较低的投资评级或者不评级

CMO结构主要有两种类型,一种是仅提供本金还款的重新分配,另一种则是同时重新配置本金和利息

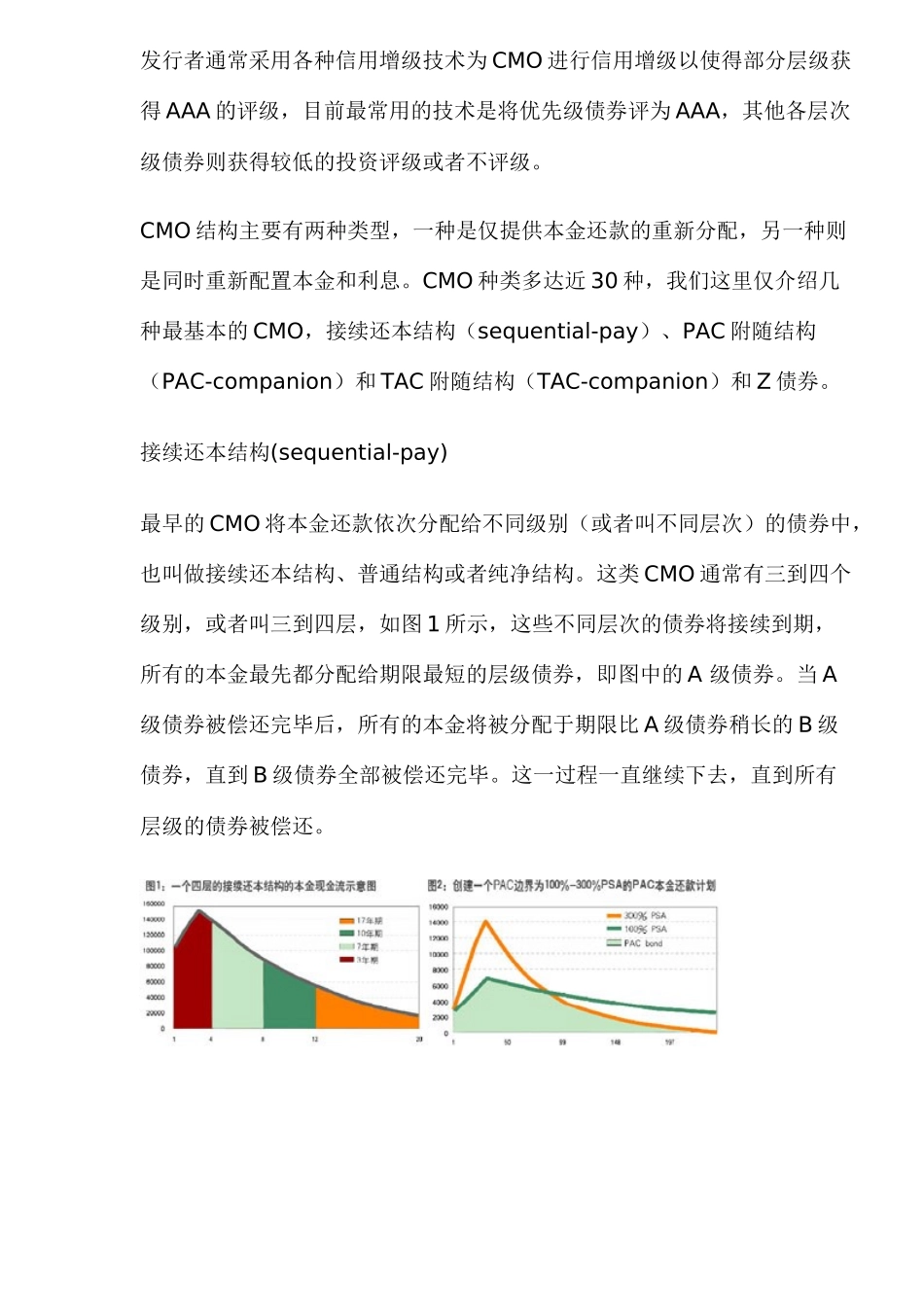

CMO种类多达近30种,我们这里仅介绍几种最基本的