高级财务会计作业三1

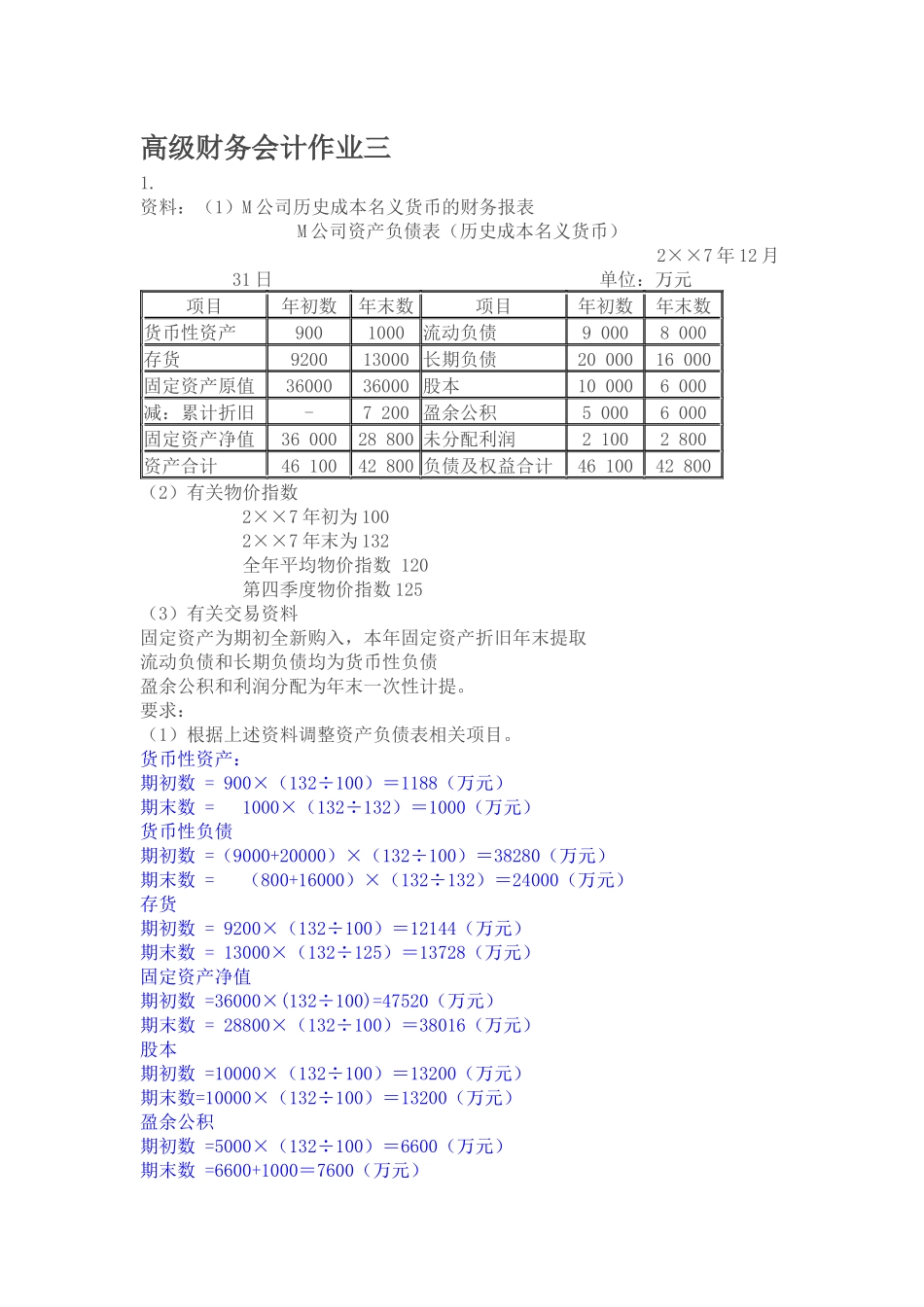

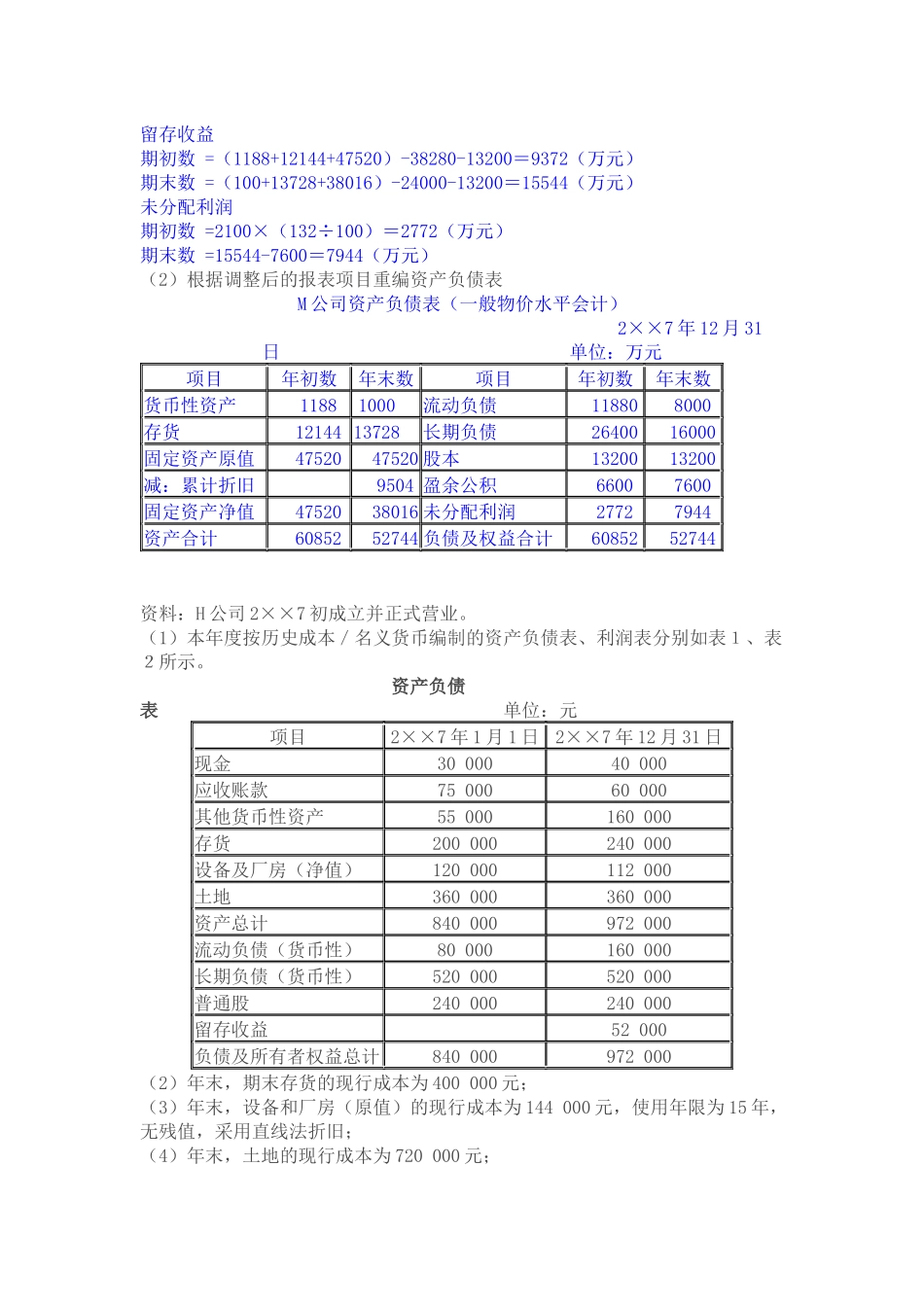

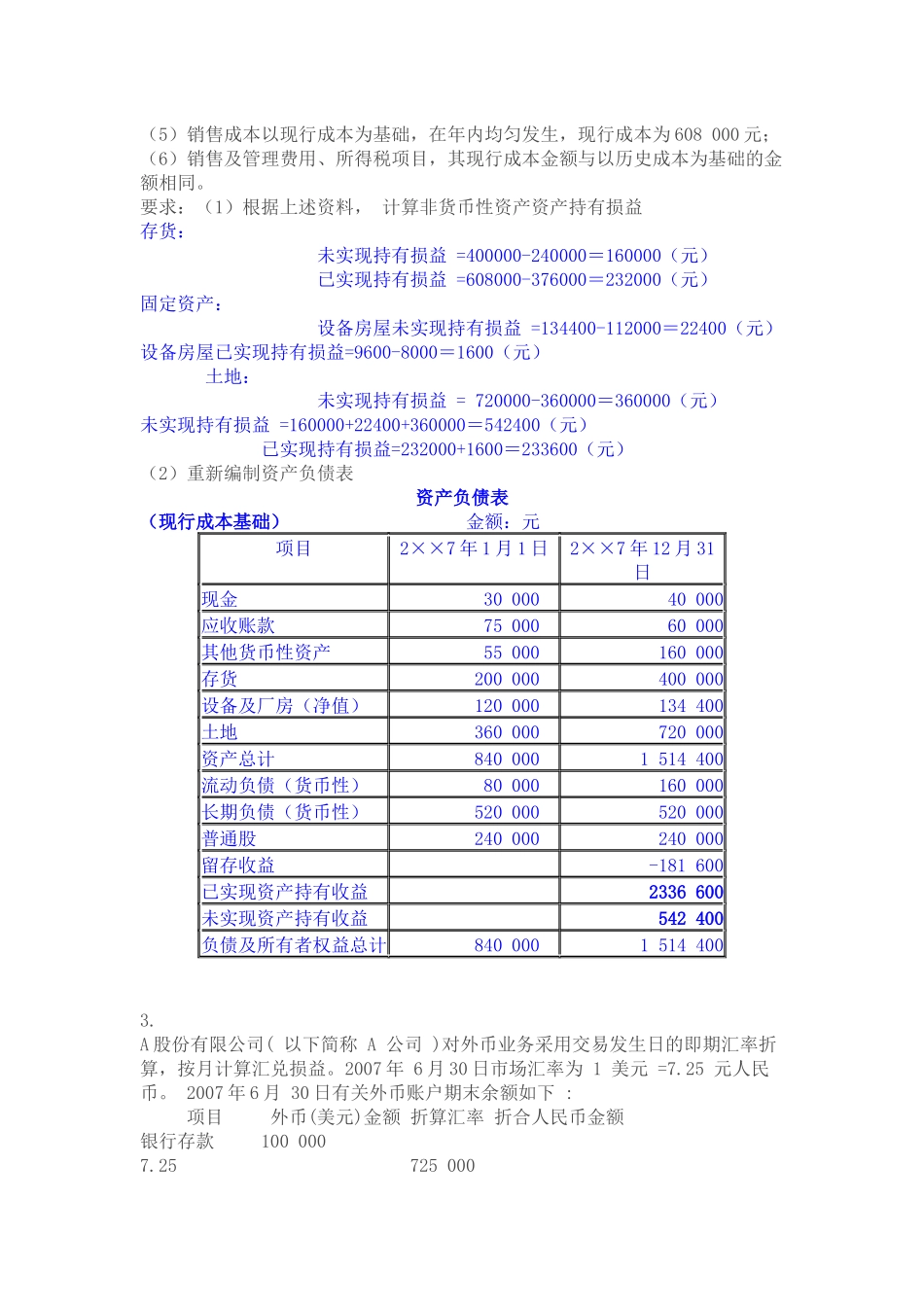

资料:(1)M公司历史成本名义货币的财务报表M公司资产负债表(历史成本名义货币)2××7年12月31日单位:万元项目年初数年末数项目年初数年末数货币性资产9001000流动负债90008000存货920013000长期负债2000016000固定资产原值3600036000股本100006000减:累计折旧-7200盈余公积50006000固定资产净值3600028800未分配利润21002800资产合计4610042800负债及权益合计4610042800(2)有关物价指数2××7年初为1002××7年末为132全年平均物价指数120第四季度物价指数125(3)有关交易资料固定资产为期初全新购入,本年固定资产折旧年末提取流动负债和长期负债均为货币性负债盈余公积和利润分配为年末一次性计提

要求:(1)根据上述资料调整资产负债表相关项目

货币性资产:期初数=900×(132÷100)=1188(万元)期末数=1000×(132÷132)=1000(万元)货币性负债期初数=(9000+20000)×(132÷100)=38280(万元)期末数=(800+16000)×(132÷132)=24000(万元)存货期初数=9200×(132÷100)=12144(万元)期末数=13000×(132÷125)=13728(万元)固定资产净值期初数=36000×(132÷100)=47520(万元)期末数=28800×(132÷100)=38016(万元)股本期初数=10000×(132÷100)=13200(万元)期末数=10000×(132÷100)=13200(万元)盈余公积期初数=5000×(132÷100)=6600(万元)期末数=6600+1000=7600(万元)留存收益期初数=(1188+12144+47520)-38280-13200=9372(万