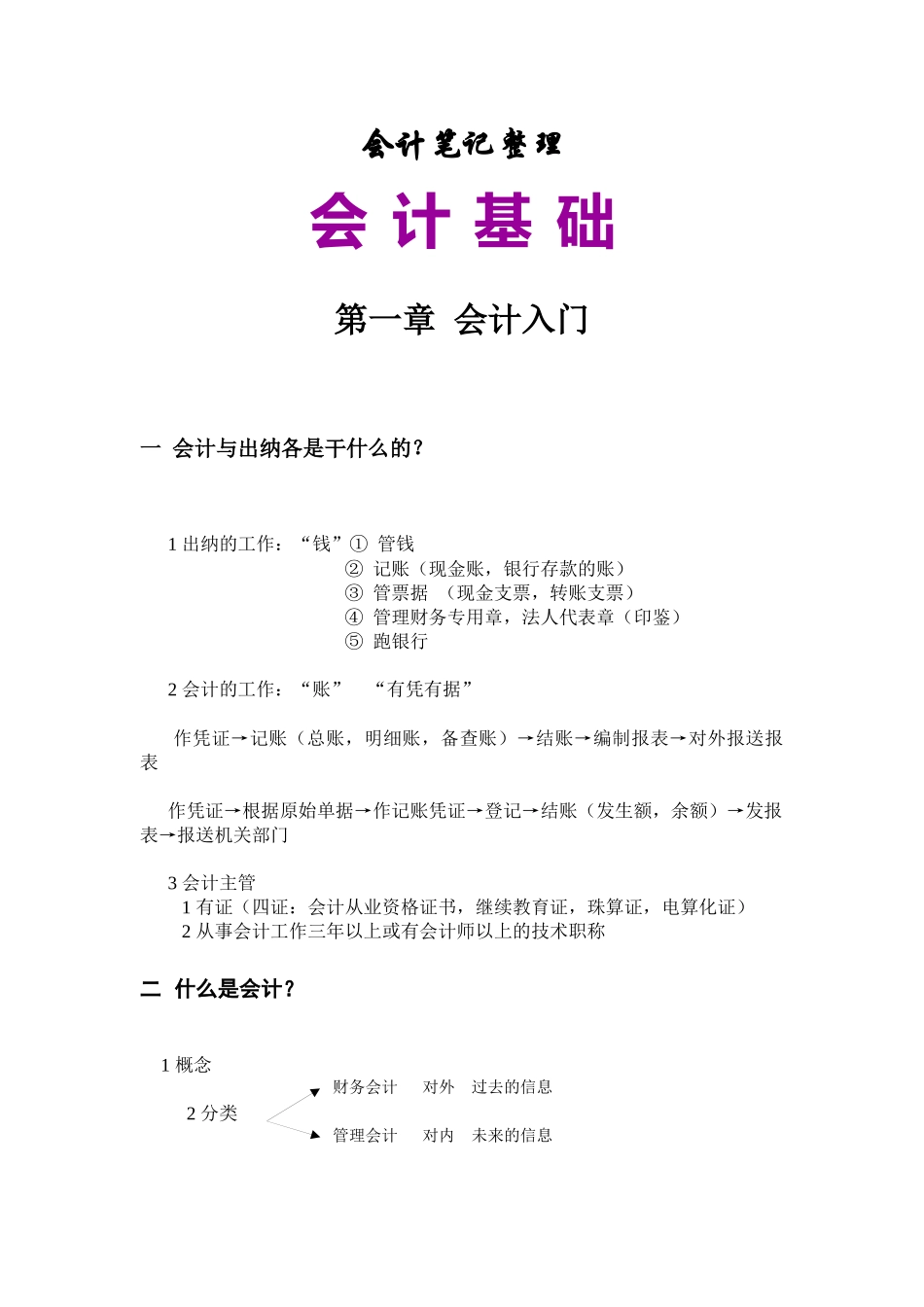

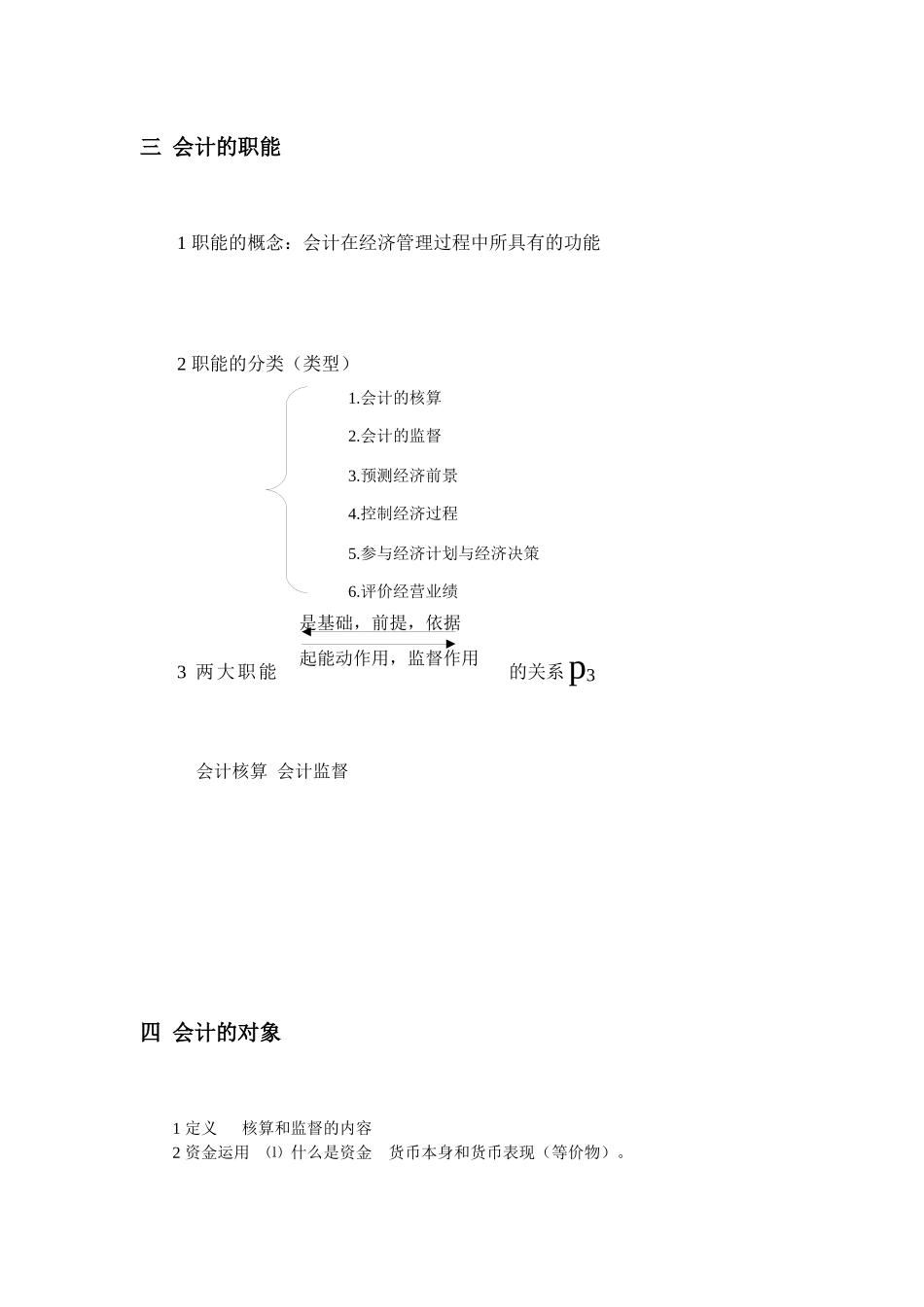

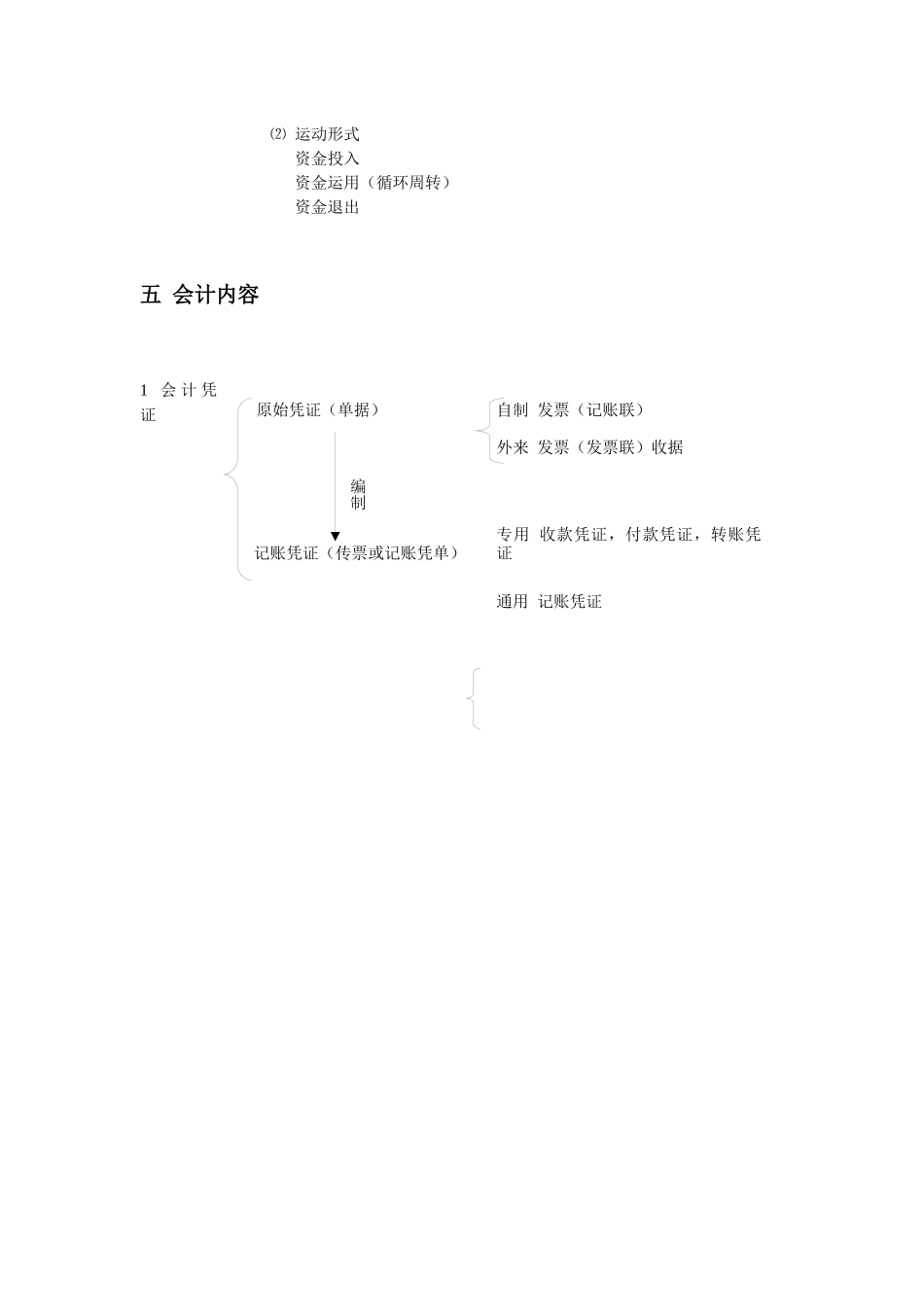

会计笔记整理会计基础第一章会计入门一会计与出纳各是干什么的?1出纳的工作:“钱”①管钱②记账(现金账,银行存款的账)③管票据(现金支票,转账支票)④管理财务专用章,法人代表章(印鉴)⑤跑银行2会计的工作:“账”“有凭有据”作凭证→记账(总账,明细账,备查账)→结账→编制报表→对外报送报表作凭证→根据原始单据→作记账凭证→登记→结账(发生额,余额)→发报表→报送机关部门3会计主管1有证(四证:会计从业资格证书,继续教育证,珠算证,电算化证)2从事会计工作三年以上或有会计师以上的技术职称二什么是会计?1概念2分类财务会计对外过去的信息管理会计对内未来的信息三会计的职能1职能的概念:会计在经济管理过程中所具有的功能2职能的分类(类型)3两大职能的关系p3会计核算会计监督四会计的对象1定义核算和监督的内容2资金运用⑴什么是资金货币本身和货币表现(等价物)。1.会计的核算2.会计的监督3.预测经济前景4.控制经济过程5.参与经济计划与经济决策6.评价经营业绩是基础,前提,依据起能动作用,监督作用⑵运动形式资金投入资金运用(循环周转)资金退出五会计内容1会计凭证原始凭证(单据)自制发票(记账联)外来发票(发票联)收据编制记账凭证(传票或记账凭单)专用收款凭证,付款凭证,转账凭证通用记账凭证2会计账簿3会计报表对外资产负债表财产状况利润表经营成果资金流量表现金流量现金流出对内成本报表六会计的任务总账或总分类账明细账原材料库存商品固定资产周转材料包装物品日记账低值易耗现金银行存款普通日记账辅助帐(备查账)1.加强会计核算真实正确地提供会计信息2.严格会计监督维护财经法规遵守会计法规3.发挥会计在经济管理中所起的作用七经济业务的发生例1.2009年5月4日A单位从银行提现金1000元备用金。依据:现金支票存根2.2009年5月6日A单位用银行存款购买一辆汽车,价值11万。依据:发票(发票联)转账支票的存根3.2009年5月7日A单位用现金购买十把扫帚,价值150元。依据:发票4.2009年5月日A单位购买一批原材料价值5000元(为生产产品购买)货款未付。依据:收料单5.2009年5月6日A单位用银行存款预付材料款3000元。依据:转账支票的存根6.2009年5月6日A单位预收D单位的货款5000元存入银行。依据:进账单(回单)银行存款-1000库存现金+1000固定资产+110000银行存款-110000(周转材料)低质易耗品+150库存现金-150原材料+5000应付账款-5000预付账款+3000银行存款-30000预收账款+5000银行存款+50007.2009年5月6日A单位为销售B产品而登了个广告,一个月付广告费1000元(现付)。依据:广告发票8.2009年5月6日A单位销售B产品100件每件单价100元。产品发出,货款未收。(暂不考虑税)依据:出库单(发货单)9.2009年5月6日A单位收到对方单位前欠货款10000元,存入银行。依据:进账回单(发票)10.2009年5月6日A单位收到投资人甲投入100000元,存入银行。依据:进账单回单销售费用+1000库存现金-1000应收账款+1000主营业务收入+1000应收账款-10000银行存款+10000银行存款+100000实收资本-100000八会计准则1基本准则2会计具体准则(38条)3会计处理的基础权责发生制(应收应付制原则)企业,事业单位企业化管理收付实现制行政事业单位会计核算的基本前提会计主体持续经营会计分期公历1.1-12.31年度公历1.1-1.31月度(1,3,5,7,8,10,12)31天(4,6,9,11)30天228天或29天公历1.1-3.31季度公历1.1-6.30货币计量会计核算的一般原则(13条)会计报告准则会计要素准则九会计要素1定义2构成3以企业为主研究具体问题㈠资产①定义②确认条件③特征:(1)是企业拥有或控制的经济资源(2)能为企业带来经济利益(3)能以货币计量其价值会计要素的构成企业资产静态(某一时点)月季,季末,年末负债所有者权益收入费用利润行政事业单位资产负债净资产限定性非限定性预算收入预算支出④分类资产分类流动资产货币形式:库存现金,银行存款实务形式:原材料,库存商品,周转材料往来形式:应收账款,预付账款投资形式:交易性、金融性资产(短期投资)其他形式:待摊费用非流动资产投资形式:长期股权投资固定资产:房屋建筑物,机器...