四.试算平衡(1)#含义A两个依据:1借贷记账法的记账规则:有借必有贷,借贷必相等2资产与权益的平衡关系:资产=负债+所有者权益(资产=权益)B#对象:所有科目C#内容:发生额,余额D目的:检查科目记录是否正确2

#试算平衡方法包括两个

(39页)发生额,余额#两个依据:39至40页三个公式:见40页(多)找出它们的相同点与不同点1全部科目本期借方发生额合计=全部科目本期贷方发生额合计2全部科目借方期末余额合计=全部科目贷方期末余额合计3全部科目借方期初余额合计=全部科目贷方期初余额合计3试算平衡通过编什么表来进行

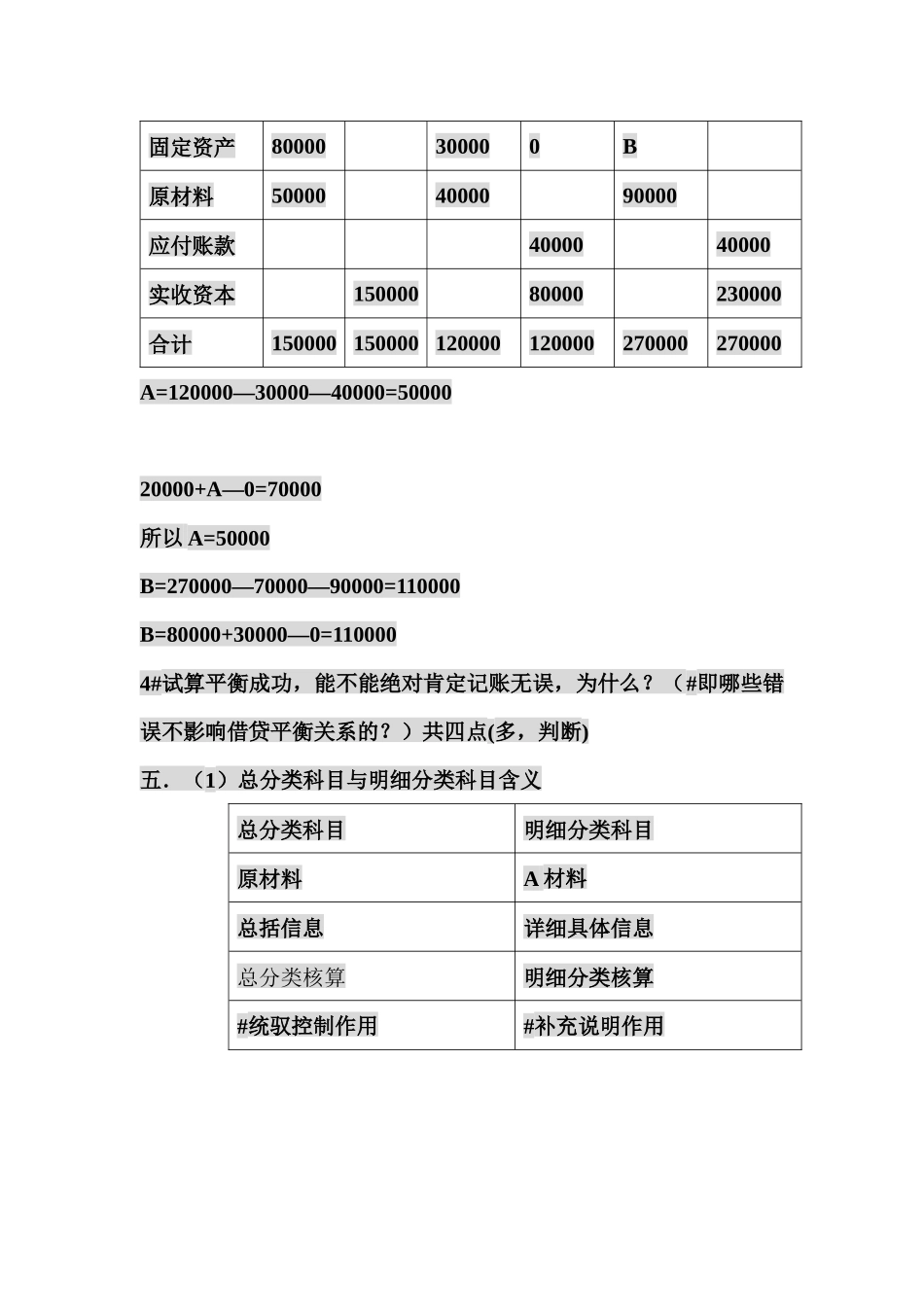

(#格式)表3-3试算平衡表(求A,B)科目名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方银行存款20000A070000固定资产80000300000B原材料500004000090000应付账款4000040000实收资本15000080000230000合计150000150000120000120000270000270000A=120000—30000—40000=5000020000+A—0=70000所以A=50000B=270000—70000—90000=110000B=80000+30000—0=1100004#试算平衡成功,能不能绝对肯定记账无误,为什么

(#即哪些错误不影响借贷平衡关系的

)共四点(多,判断)五.(1)总分类科目与明细分类科目含义总分类科目明细分类科目原材料A材料总括信息详细具体信息总分类核算明细分类核算#统驭控制作用#补充说明作用#根据国家有关会计制度规定来设置#企业自行设置#总分类科目又叫:总账科目控制科目统驭科目一级科目#明细分类科目又叫:明细科目被控制科目被统驭科目二级科目或三级科目等42页第三段的第1,2句话关系#:1

相互联系,相互制约(判断)2具体分析有3点(多,判断)3

实质是什么(单)4