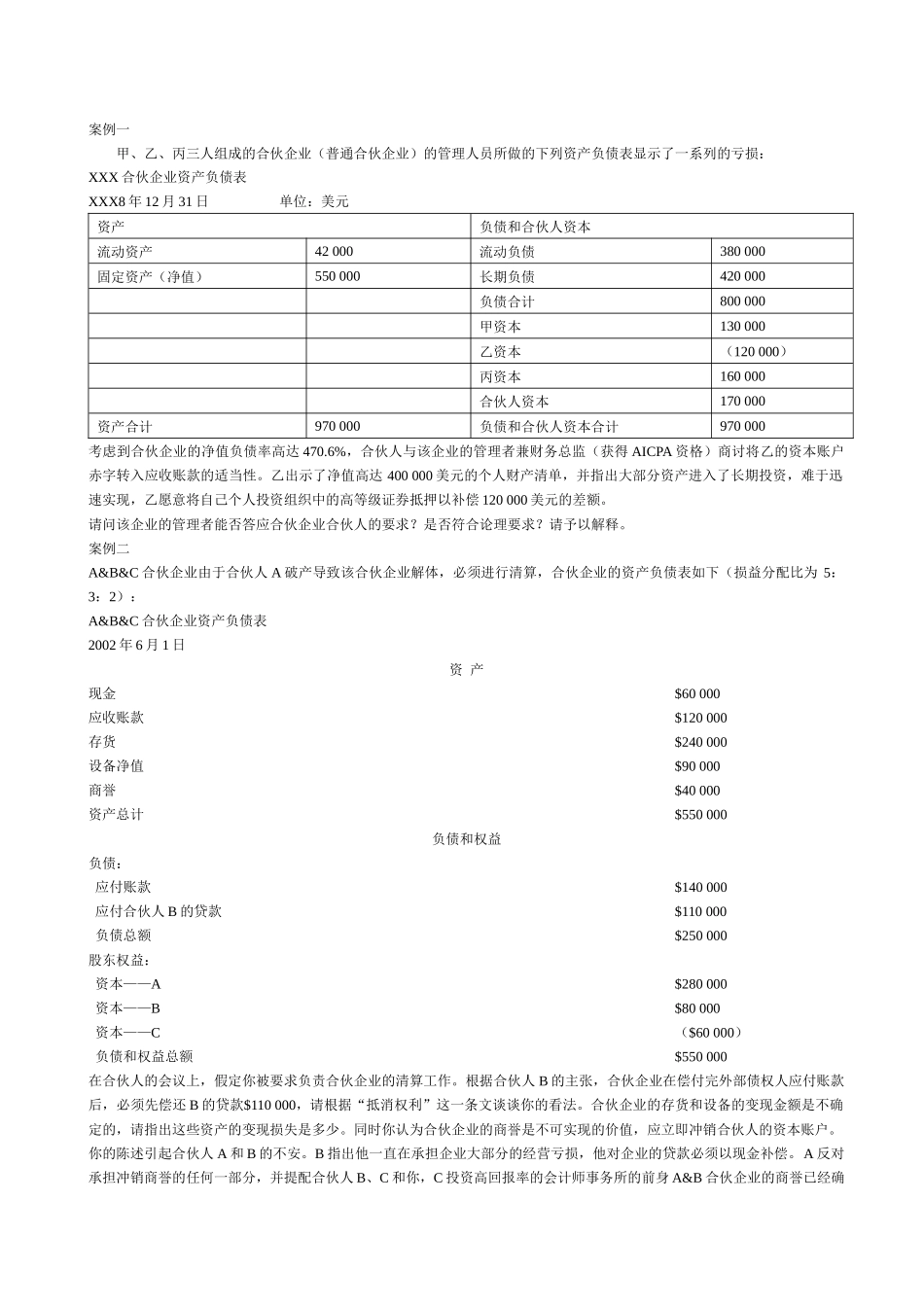

案例一甲、乙、丙三人组成的合伙企业(普通合伙企业)的管理人员所做的下列资产负债表显示了一系列的亏损:XXX合伙企业资产负债表XXX8年12月31日单位:美元资产负债和合伙人资本流动资产42000流动负债380000固定资产(净值)550000长期负债420000负债合计800000甲资本130000乙资本(120000)丙资本160000合伙人资本170000资产合计970000负债和合伙人资本合计970000考虑到合伙企业的净值负债率高达470

6%,合伙人与该企业的管理者兼财务总监(获得AICPA资格)商讨将乙的资本账户赤字转入应收账款的适当性

乙出示了净值高达400000美元的个人财产清单,并指出大部分资产进入了长期投资,难于迅速实现,乙愿意将自己个人投资组织中的高等级证券抵押以补偿120000美元的差额

请问该企业的管理者能否答应合伙企业合伙人的要求

是否符合论理要求

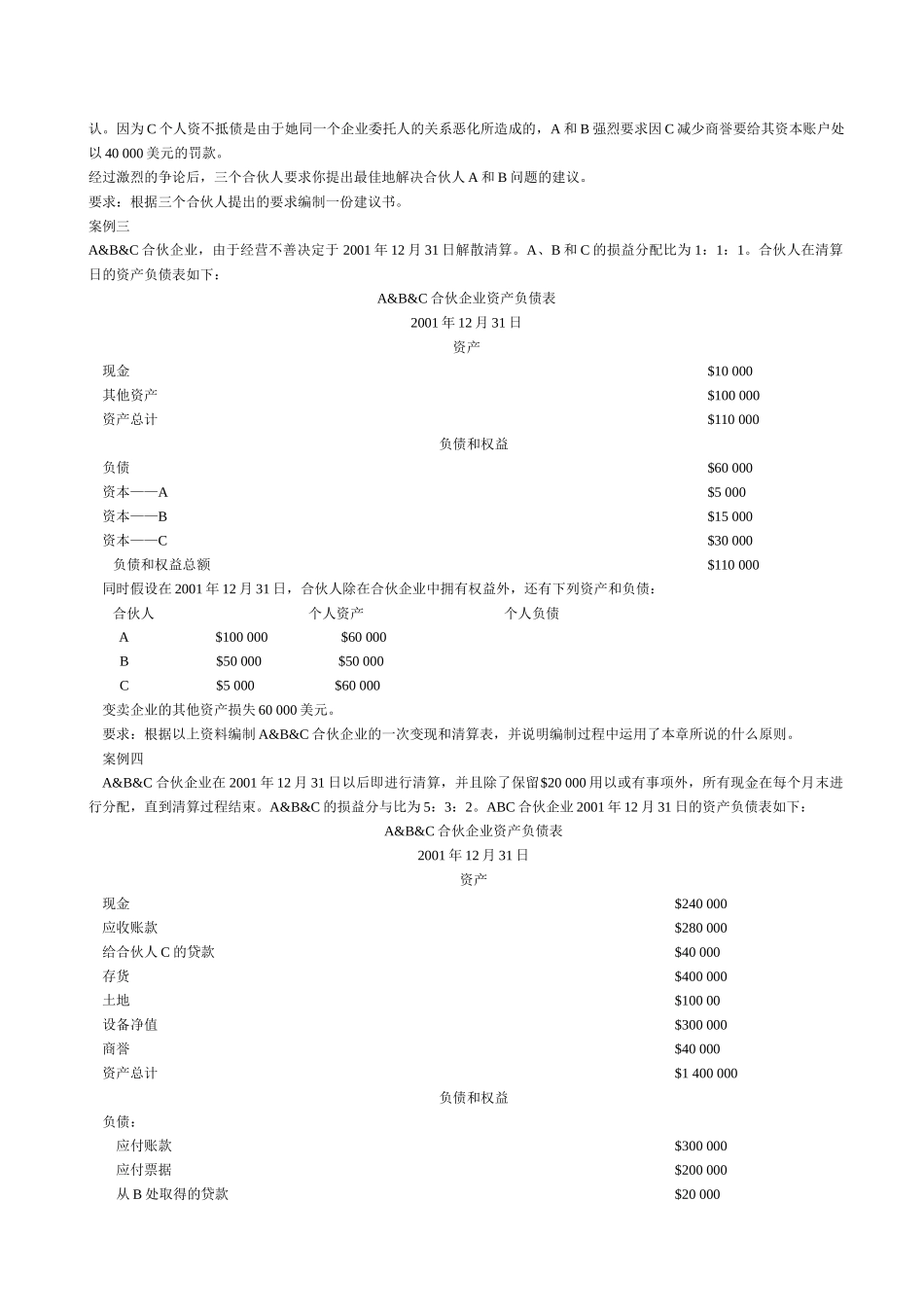

案例二A&B&C合伙企业由于合伙人A破产导致该合伙企业解体,必须进行清算,合伙企业的资产负债表如下(损益分配比为5:3:2):A&B&C合伙企业资产负债表2002年6月1日资产现金$60000应收账款$120000存货$240000设备净值$90000商誉$40000资产总计$550000负债和权益负债:应付账款$140000应付合伙人B的贷款$110000负债总额$250000股东权益:资本——A$280000资本——B$80000资本——C($60000)负债和权益总额$550000在合伙人的会议上,假定你被要求负责合伙企业的清算工作

根据合伙人B的主张,合伙企业在偿付完外部债权人应付账款后,必须先偿还B的贷款$110000,请根据“抵消权利”这一条文谈谈你的看法

合伙企业的存货和设备的变现金额是不确定的,请指出这些资产的变现损失是多少

同时你认为合伙企业的商誉是不可实现的价值,应立即