第二章企业投资、融资决策与集团资金管理【考情分析】本章内容今年没有太大变化,第三节内容有部分修改,主要是投资决策的方法及特殊的应用、现金流量的估计、投资项目风险的调整、最佳资本预算;融资规划与企业增长管理、企业融资方式决策、企业资本结构决策及管理、企业集团公司资金集中管理

根据高会考试的基本特点,本章内容独立命题的可能性较大,主要考核计算题及定量分析,2013年与第一章结合命题

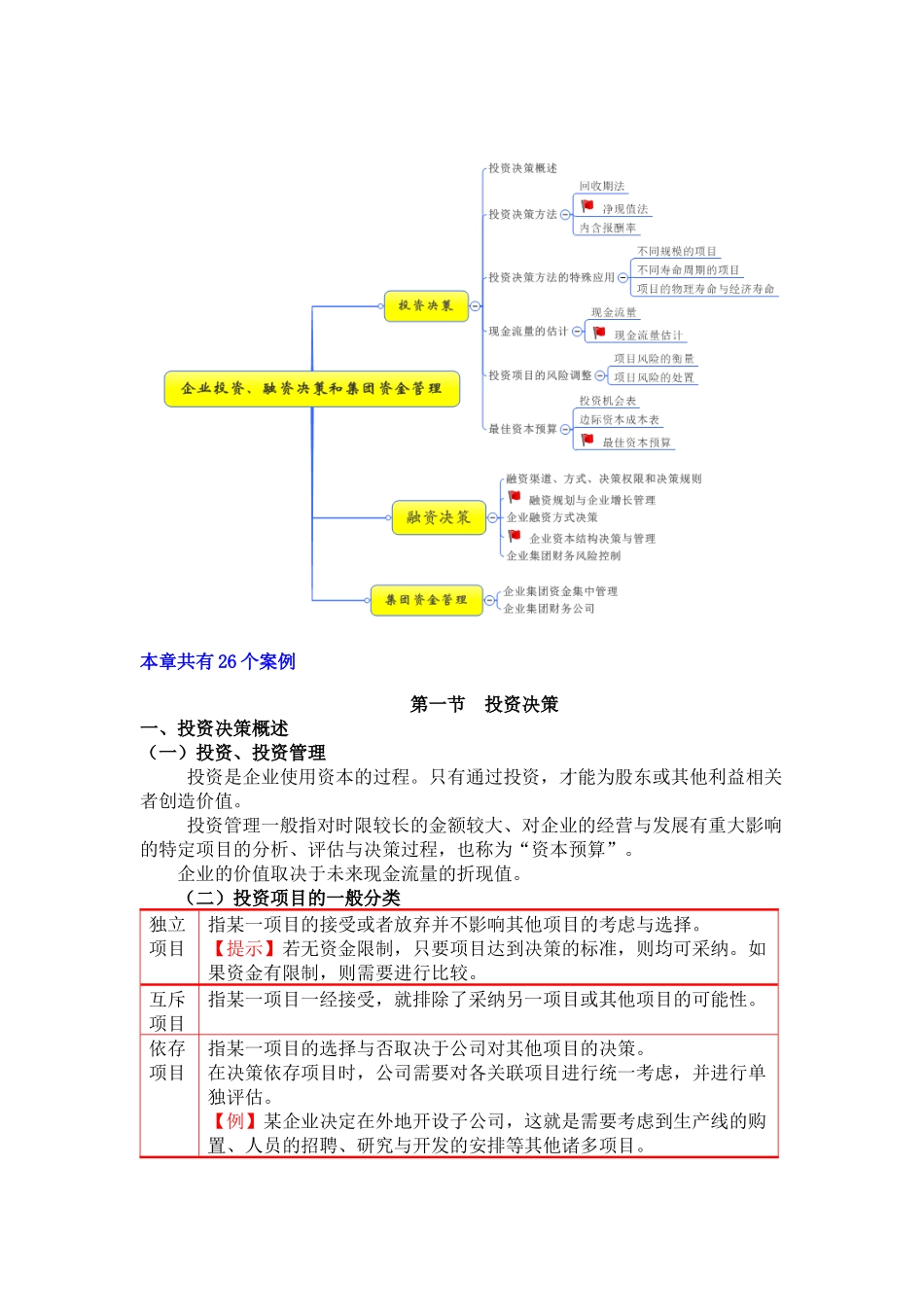

【基本要求】(一)掌握最佳资本预算方法(二)掌握融资规划方法与应用(三)掌握投资决策方法的特殊应用(四)掌握主要的融资方式(五)掌握资本结构的决策原理、方法与资本结构调整框架(六)掌握企业集团财务风险控制的主要方法(七)掌握企业集团资金管理方法(八)熟悉投资决策方法(九)熟悉投资决策过程中现金流量的估计方法(十)熟悉投资决策的风险调整方法(十一)熟悉融资决策程序与投资者关系的管理(十二)了解投资决策的重要性、步骤和类别【框架体系】——考点清单财务管理的主要内容分为长期投资管理、长期筹资和营运资本管理

主要有投资决策、筹资决策

决策关系到企业的兴衰成败

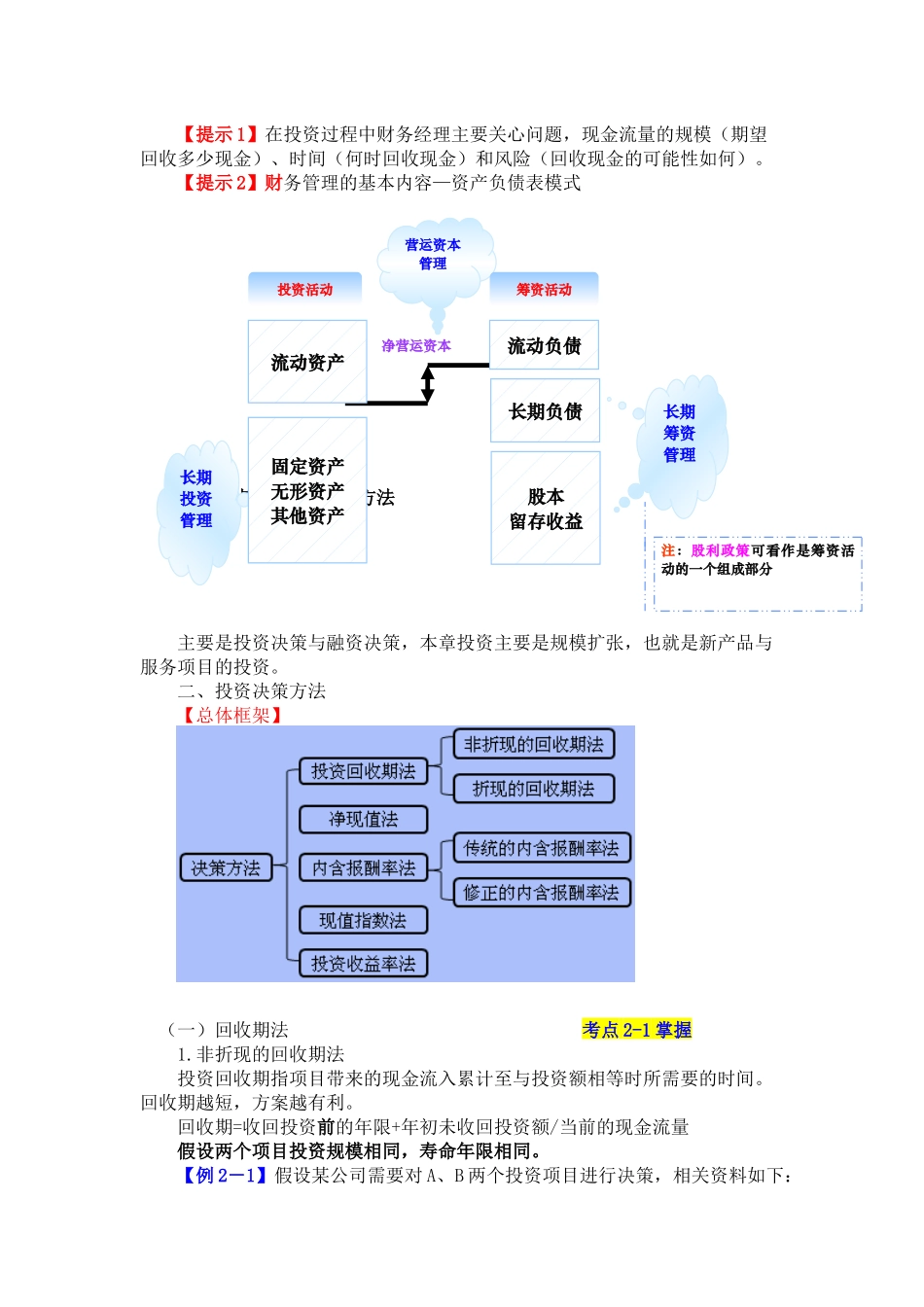

其主要考点分布如下知识点名称:学习要求一投资决策(一)投资决策概述了解(二)投资决策方法熟悉(三)投资决策方法的特殊应用掌握(四)现金流量的估计熟悉(五)投资项目风险的调整熟悉(六)最佳资本预算掌握二融资决策(一)融资决策概述熟悉(二)融资规划与企业增长管理掌握(三)企业融资方式决策掌握(四)企业资本结构决策与管理掌握(五)企业集团财务风险控制掌握三集团资金管理(一)集团资金集中管理掌握(二)企业集团财务公司掌握本章共有26个案例第一节投资决策一、投资决策概述(一)投资、投资管理投资是企业使用资本的过程

只有通过投资,才能为股东或其他利益相关者创造价值

投资管理一般指对时限较长的金额较大、对企业的经营与发展有重大影响的特定项目的分析、评估与决策过程,也