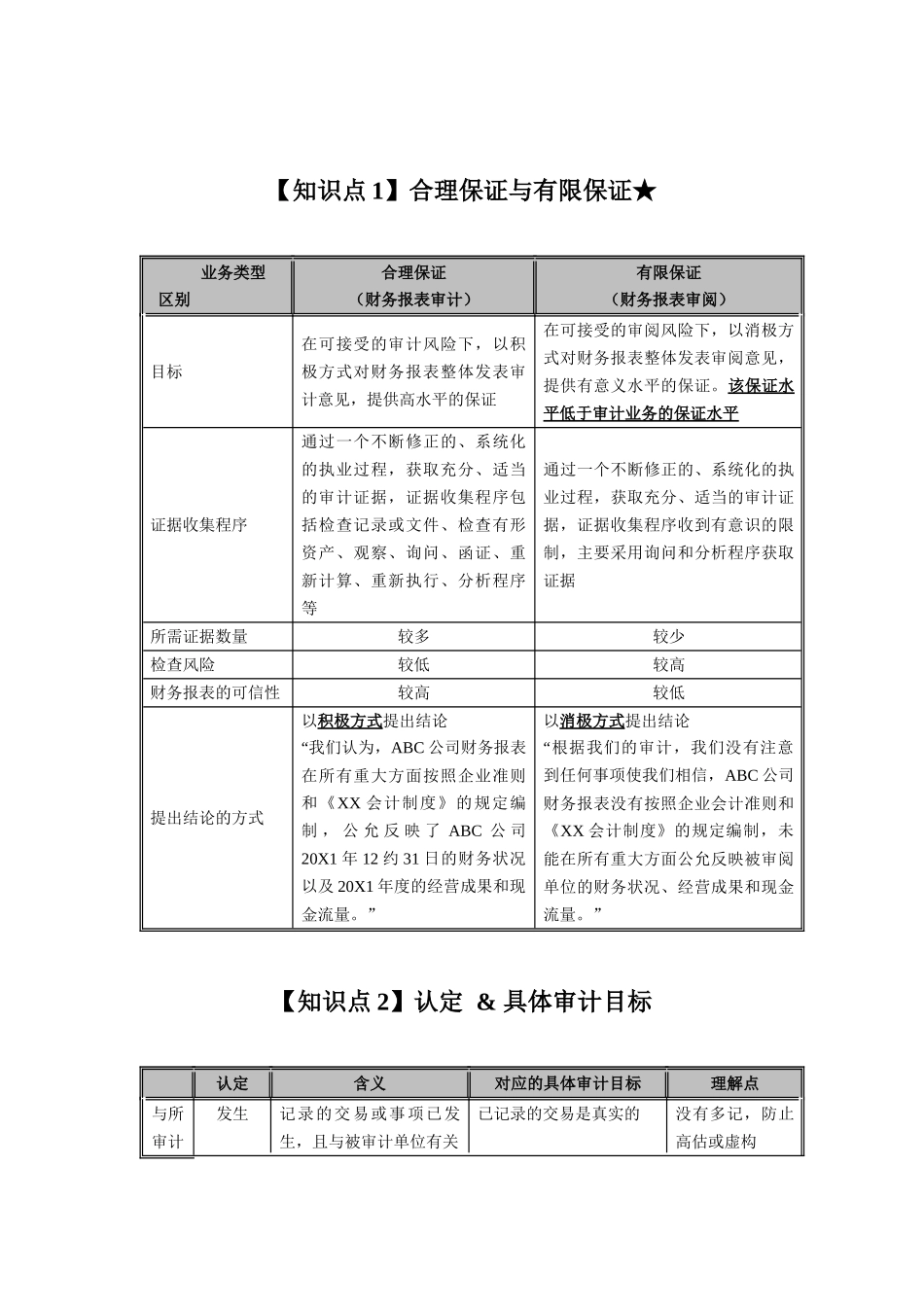

【知识点1】合理保证与有限保证★业务类型区别合理保证(财务报表审计)有限保证(财务报表审阅)目标在可接受的审计风险下,以积极方式对财务报表整体发表审计意见,提供高水平的保证在可接受的审阅风险下,以消极方式对财务报表整体发表审阅意见,提供有意义水平的保证。该保证水平低于审计业务的保证水平证据收集程序通过一个不断修正的、系统化的执业过程,获取充分、适当的审计证据,证据收集程序包括检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行、分析程序等通过一个不断修正的、系统化的执业过程,获取充分、适当的审计证据,证据收集程序收到有意识的限制,主要采用询问和分析程序获取证据所需证据数量较多较少检查风险较低较高财务报表的可信性较高较低提出结论的方式以积极方式提出结论“我们认为,ABC公司财务报表在所有重大方面按照企业准则和《XX会计制度》的规定编制,公允反映了ABC公司20X1年12约31日的财务状况以及20X1年度的经营成果和现金流量。”以消极方式提出结论“根据我们的审计,我们没有注意到任何事项使我们相信,ABC公司财务报表没有按照企业会计准则和《XX会计制度》的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量。”【知识点2】认定&具体审计目标认定含义对应的具体审计目标理解点与所审计发生记录的交易或事项已发生,且与被审计单位有关已记录的交易是真实的没有多记,防止高估或虚构期间各类交易和事项相关的认定完整性所有应当记录的交易和事项均已记录已发生的交易确实已经记录没有少计,防止低估或遗漏准确性与交易和事项有关的金额及其他数据已恰当记录已记录的交易是按正确的金额反应的金额一定要准确截止交易和事项已记录于正确的会计期间接近于资产负债表日的交易记录于恰当的期间入账日期要正确分类交易和事项已记录于恰当的账户被审计单位记录的交易经过恰当分类所在科目要正确认定含义对应的具体审计目标理解点与期末账户余额相关的认定存在记录的资产、负债和所有者权益是存在的记录的金额确实存在没有多记,和发生不同权利和义务记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务资产归属于被审计单位,负债属于被审计单位的义务要符合资产和负债的定义完整性所有应当记录的资产、负债和所有者权益均已记录已存在的金额均已记录没有漏记计价和分摊资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录余额的记录和金额要准确【知识点3】审计风险一、重大错报风险1、两个层次的重大错报风险(1)财务报表层次重大错报风险①与控制环境有关,如管理层缺乏诚信;也与其他因素有关,如经济萧条。②难以被界定于某类交易、账户余额、披露的具体认定,反而增大了任何数目的不同认定发生重大错报的可能性。③考虑由舞弊引起的风险特别相关。(2)认定层次的重大错报风险考虑此类风险有利于注册会计师确定认定层次上实施的进一步审计程序的性质、时间审计风险=重大错报风险×检查风险安排和范围。【注意】重大错报风险只能评估,不能改变。2、固有风险和控制风险类别概念证据数量固有风险是指在考虑相关的内部控制之前,某类交易、账户余额或披露的某一认定易于发生错报的可能性评估的固有风险越高,所需审计证据越多控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性评估的控制风险越高,所需的审计证据越多【注意】这两种风险属于认定层次的风险。二、检查风险检查风险,是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。【注意】检查风险可以降低,但不能降为0。审计风险既定的情况下,可接受的检查风险和认定层次重大错报风险呈反向关系。三、审计的固有限制1、财务报告的性质财务报表项目涉及主观决策、评估或一定程度...