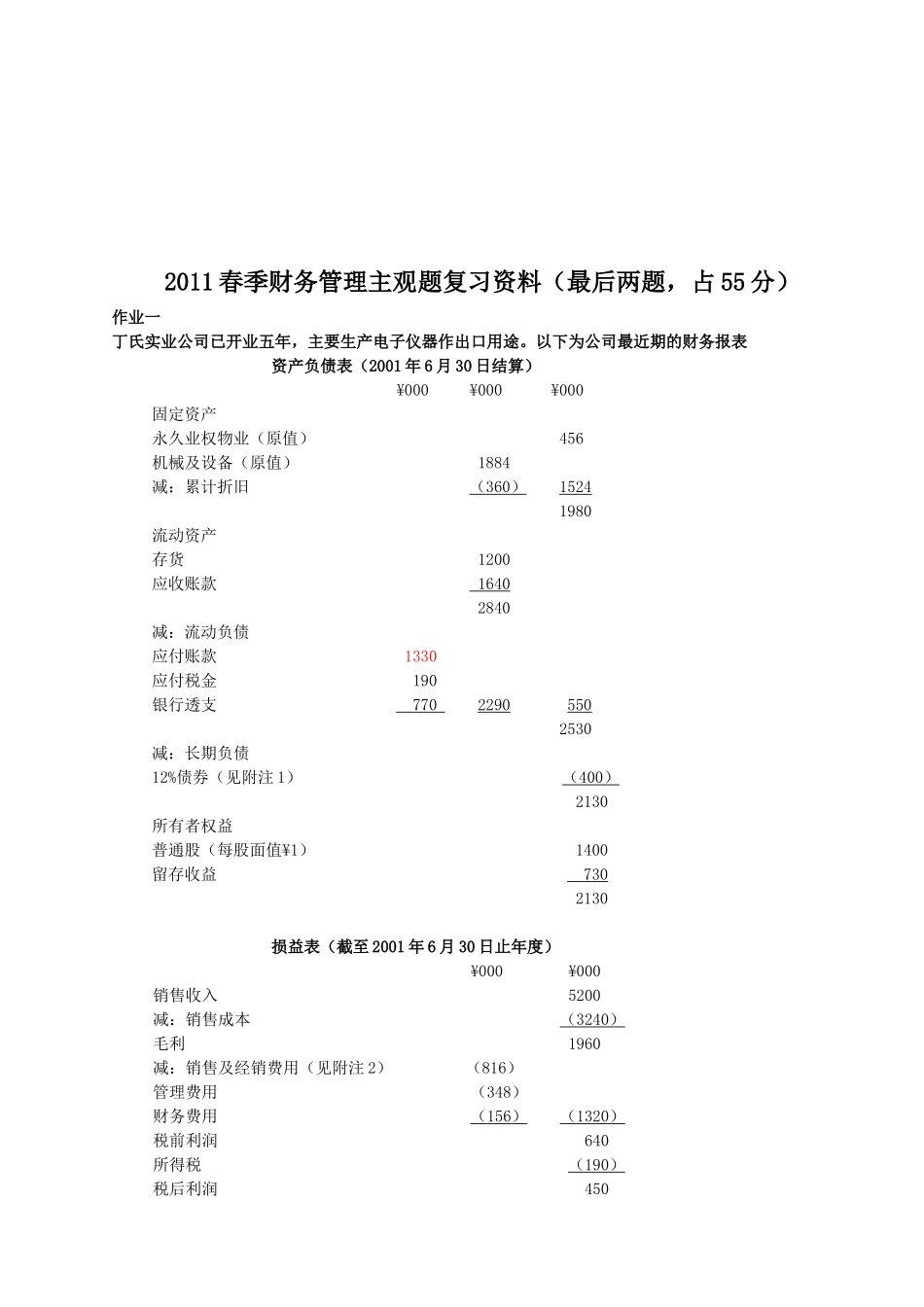

2011春季财务管理主观题复习资料(最后两题,占55分)作业一丁氏实业公司已开业五年,主要生产电子仪器作出口用途

以下为公司最近期的财务报表资产负债表(2001年6月30日结算)¥000¥000¥000固定资产永久业权物业(原值)456机械及设备(原值)1884减:累计折旧(360)15241980流动资产存货1200应收账款16402840减:流动负债应付账款1330应付税金190银行透支77022905502530减:长期负债12%债券(见附注1)(400)2130所有者权益普通股(每股面值¥1)1400留存收益7302130损益表(截至2001年6月30日止年度)¥000¥000销售收入5200减:销售成本(3240)毛利1960减:销售及经销费用(见附注2)(816)管理费用(348)财务费用(156)(1320)税前利润640所得税(190)税后利润450拟派股息(320)本年度留存收益130附注:1

债券是以永久业权物业作抵押

销售及经销费用包括¥340000坏帐

公司现正与一名投资者洽商按每股东¥12

80购买公司产普通股股份,共投资¥400000

公司希望以该笔资金进行公司的扩展计划

要求:1、以10项会计比率来分析公司的财务状况和表现

(按全年365天计算)2、就要求1部分和以上的财务报表,说明你认为重要的事项

(1)税前利润率(2)股东权益报酬率(3)流动比率(4)速动比率(5)财务杠杆比率(6)收账期(7)存货周转天数(8)股息派发率(9)每股盈利(10)股利率答案:1、(1)税前利润率=税前利润÷销售收入×100%=640÷5200×100%=12

3%(2)股东权益报酬率=税后利润÷股东权益×100%=450÷2130×100%=21

13%(3)流动比率=流动资产÷流动负债=2840÷2290=1

24(4)速动比率=(流动资产-存货)÷流动