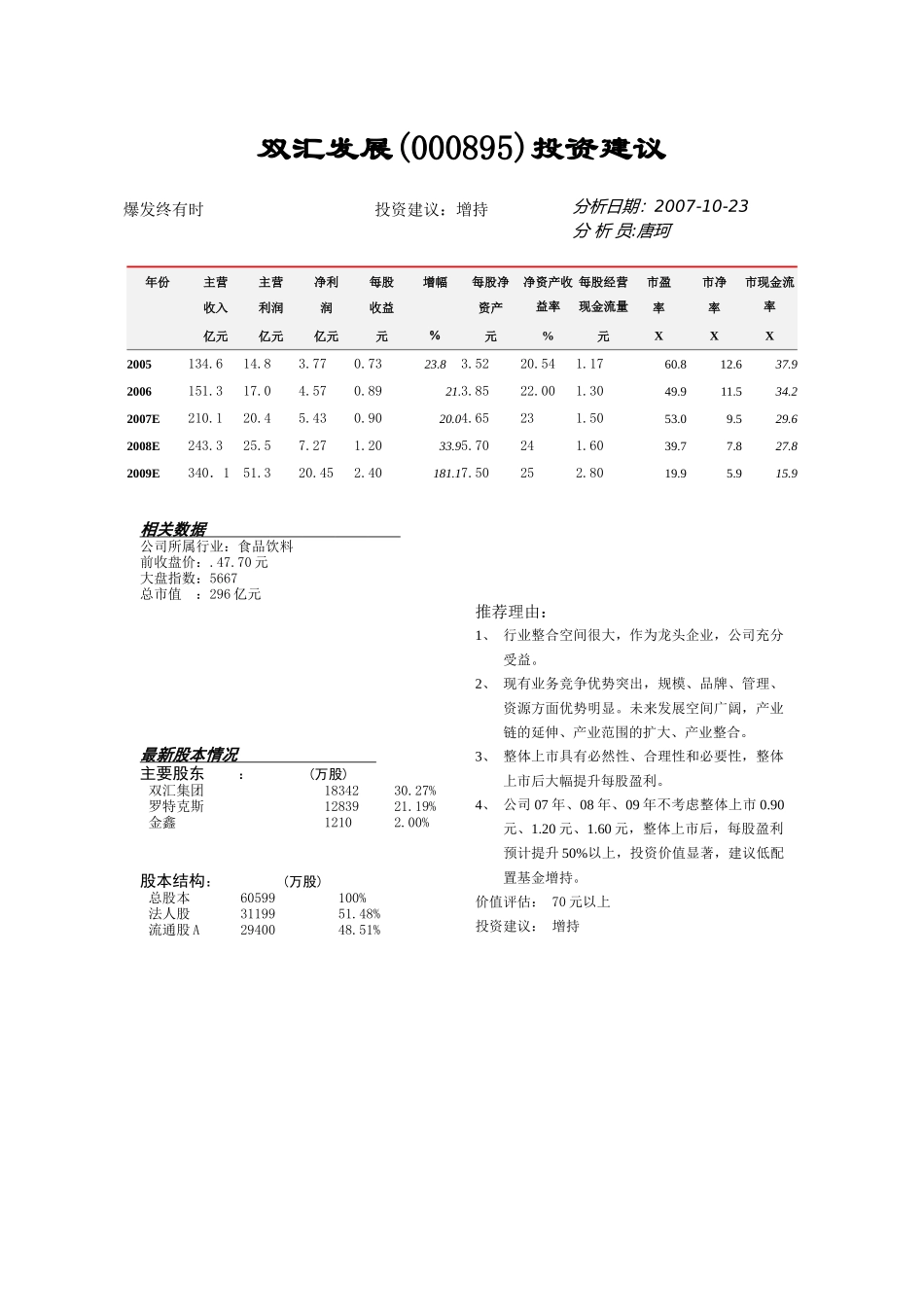

双汇发展(000895)投资建议分析日期:2007-10-23分析员:唐珂年份主营收入主营利润净利润每股收益增幅每股净资产净资产收益率每股经营现金流量市盈率市净率市现金流率亿元亿元亿元元元%元XXX2005134

92006151

22007E210

62008E243

82009E340.151

9相关数据公司所属行业:食品饮料前收盘价:

70元大盘指数:5667总市值:296亿元最新股本情况主要股东:(万股)双汇集团1834230

27%罗特克斯1283921

19%金鑫12102

00%股本结构:(万股)总股本60599100%法人股3119951

48%流通股A2940048

51%推荐理由:1、行业整合空间很大,作为龙头企业,公司充分受益

2、现有业务竞争优势突出,规模、品牌、管理、资源方面优势明显

未来发展空间广阔,产业链的延伸、产业范围的扩大、产业整合

3、整体上市具有必然性、合理性和必要性,整体上市后大幅提升每股盈利

4、公司07年、08年、09年不考虑整体上市0

60元,整体上市后,每股盈利预计提升50%以上,投资价值显著,建议低配置基金增持

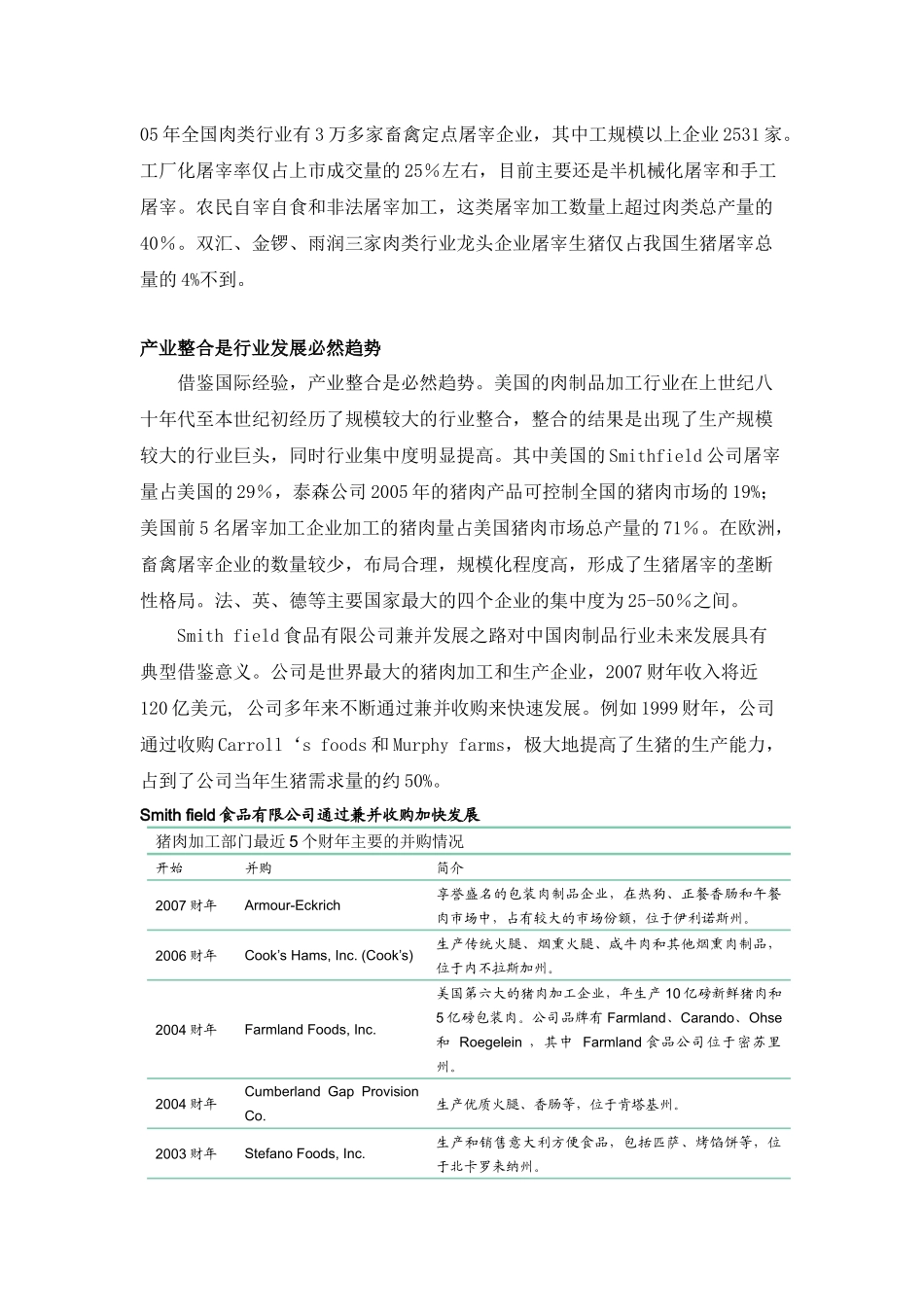

价值评估:70元以上投资建议:增持投资建议:增持爆发终有时行业稳步发展,集中度很低中国是世界上最大的猪肉产品消费国

2006年我国猪肉的生产和消费达5197万吨,占世界总产量的50

1%,是欧盟的3倍、美国的5倍