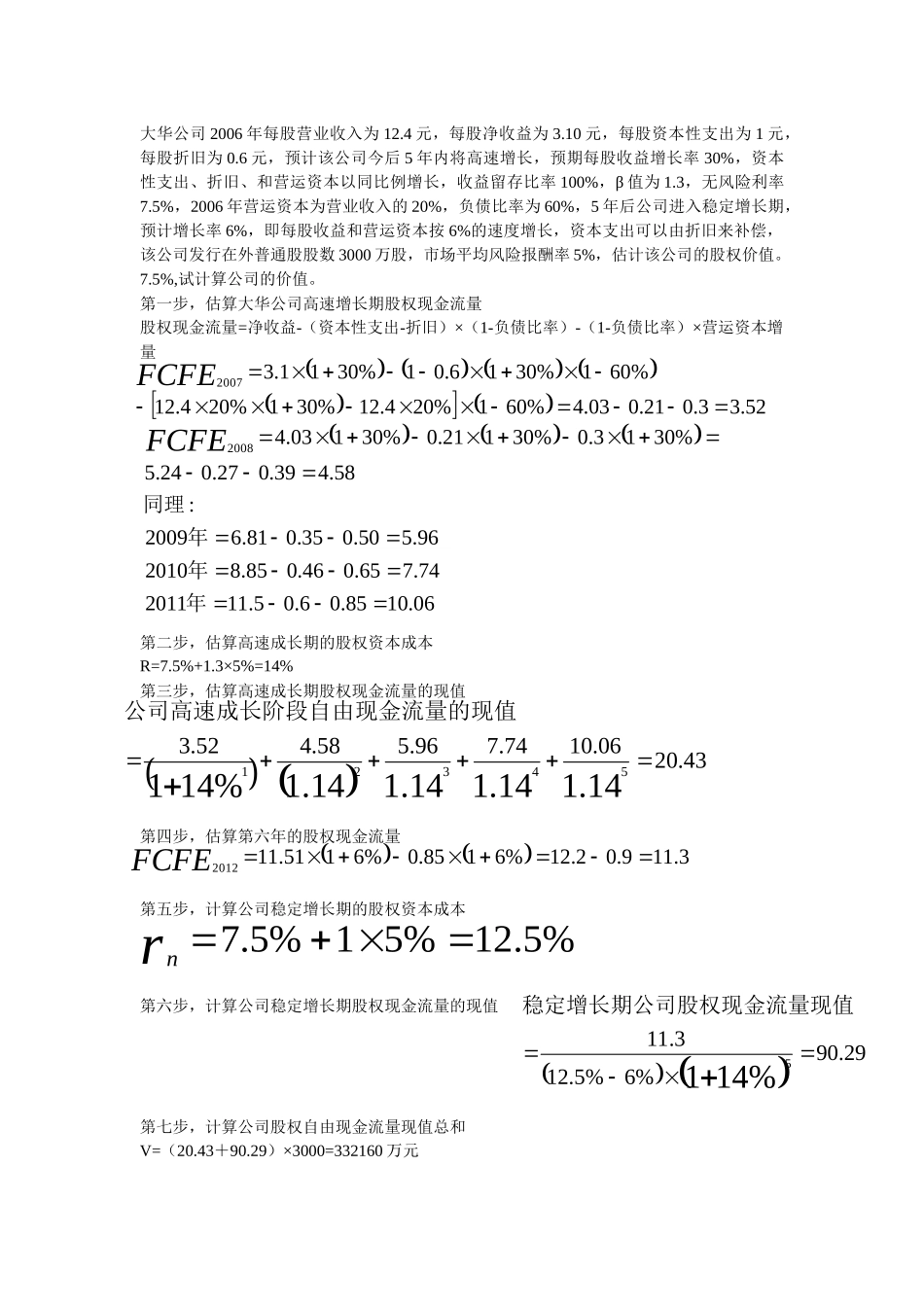

大华公司2006年每股营业收入为12

4元,每股净收益为3

10元,每股资本性支出为1元,每股折旧为0

6元,预计该公司今后5年内将高速增长,预期每股收益增长率30%,资本性支出、折旧、和营运资本以同比例增长,收益留存比率100%,β值为1

3,无风险利率7

5%,2006年营运资本为营业收入的20%,负债比率为60%,5年后公司进入稳定增长期,预计增长率6%,即每股收益和营运资本按6%的速度增长,资本支出可以由折旧来补偿,该公司发行在外普通股股数3000万股,市场平均风险报酬率5%,估计该公司的股权价值

5%,试计算公司的价值

第一步,估算大华公司高速增长期股权现金流量股权现金流量=净收益-(资本性支出-折旧)×(1-负债比率)-(1-负债比率)×营运资本增量第二步,估算高速成长期的股权资本成本R=7

3×5%=14%第三步,估算高速成长期股权现金流量的现值第四步,估算第六年的股权现金流量第五步,计算公司稳定增长期的股权资本成本第六步,计算公司稳定增长期股权现金流量的现值第七步,计算公司股权自由现金流量现值总和V=(20

29)×3000=332160万元52

4%601%204

12%301%204

12%601%3016

01%3011

32007FCFE06

11201174

8201096

62009:58

5%3013

0%30121

0%30103

42008年年年同理FCFE43

1%14154321