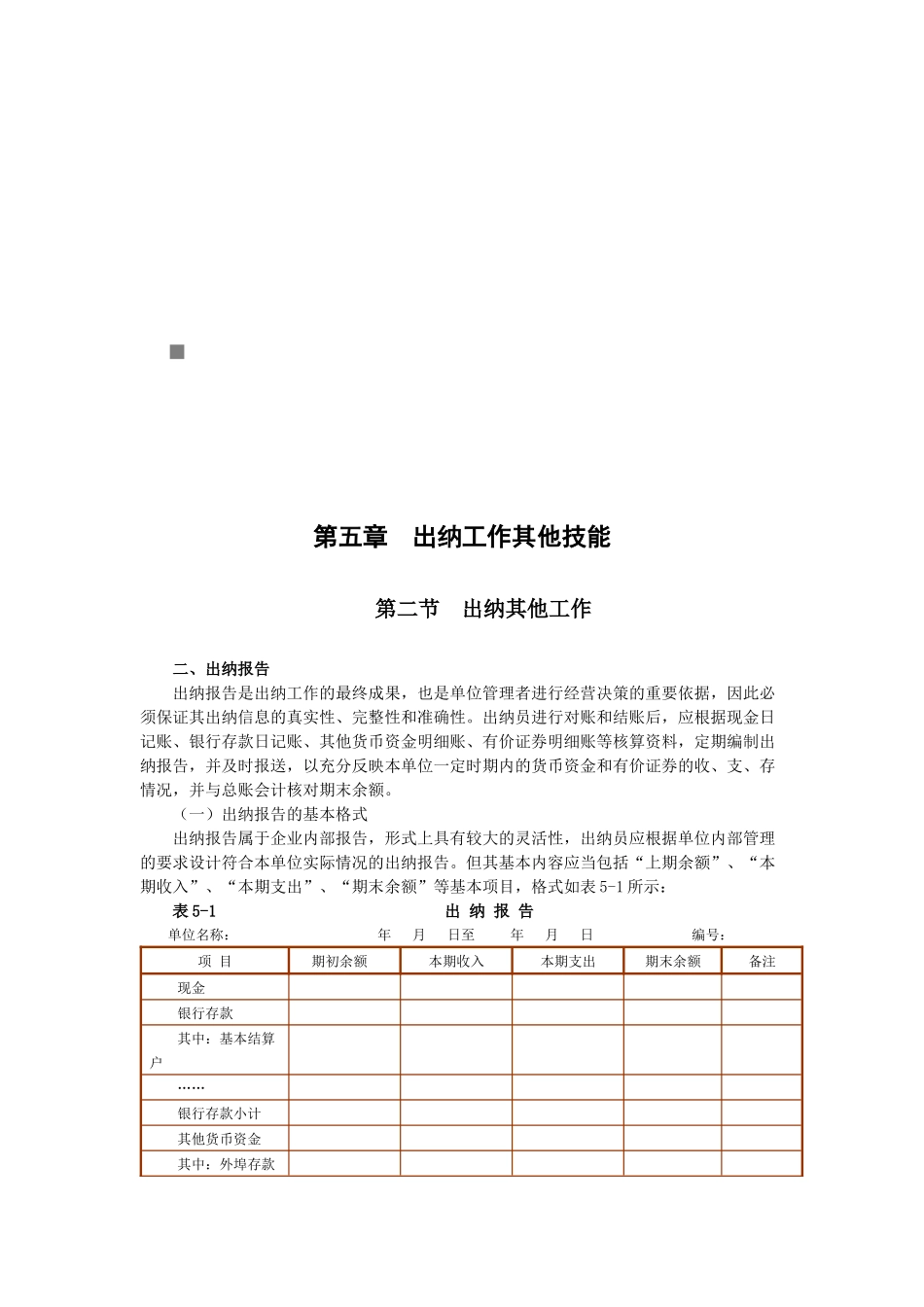

第五章出纳工作其他技能第二节出纳其他工作二、出纳报告出纳报告是出纳工作的最终成果,也是单位管理者进行经营决策的重要依据,因此必须保证其出纳信息的真实性、完整性和准确性

出纳员进行对账和结账后,应根据现金日记账、银行存款日记账、其他货币资金明细账、有价证券明细账等核算资料,定期编制出纳报告,并及时报送,以充分反映本单位一定时期内的货币资金和有价证券的收、支、存情况,并与总账会计核对期末余额

(一)出纳报告的基本格式出纳报告属于企业内部报告,形式上具有较大的灵活性,出纳员应根据单位内部管理的要求设计符合本单位实际情况的出纳报告

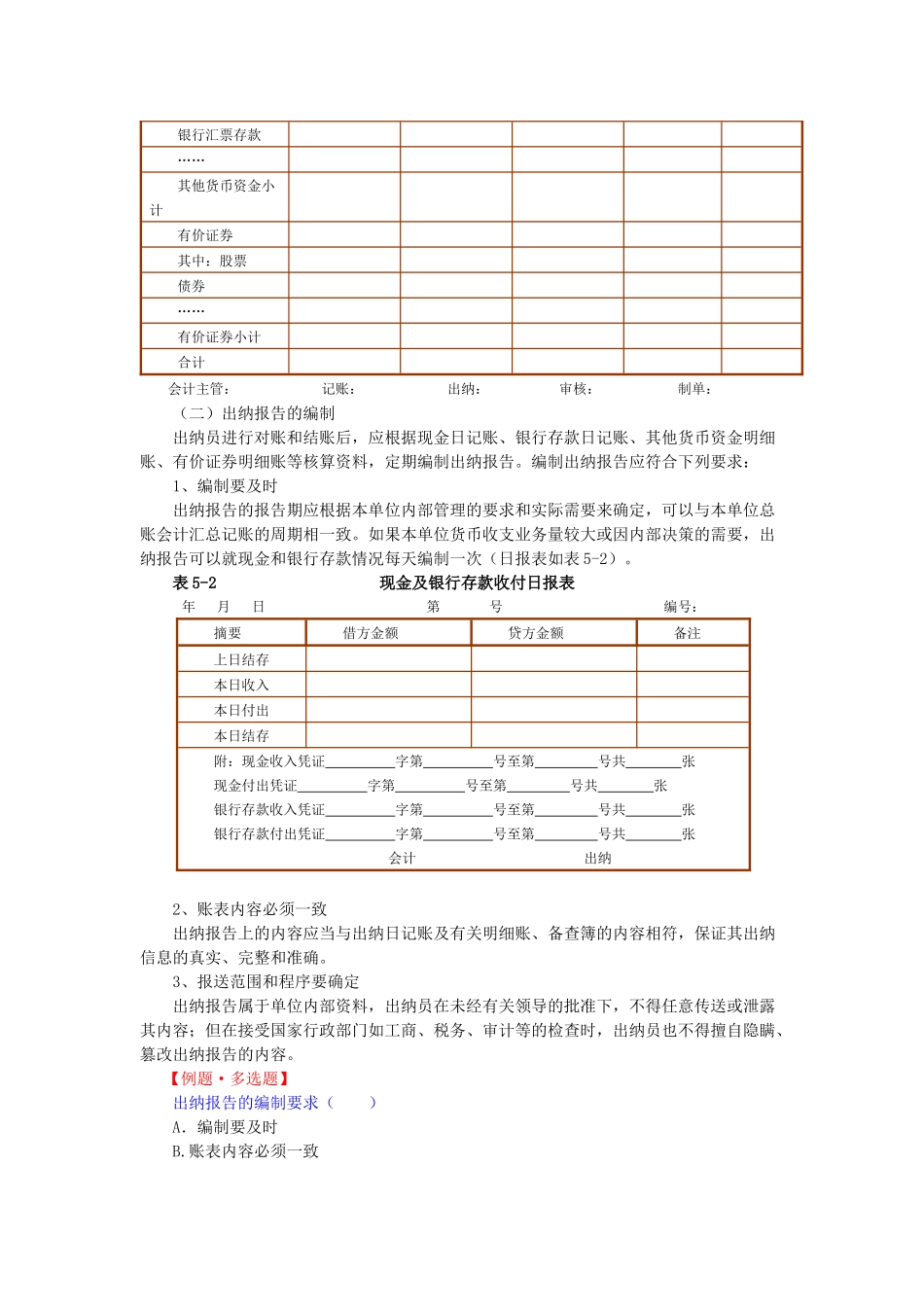

但其基本内容应当包括“上期余额”、“本期收入”、“本期支出”、“期末余额”等基本项目,格式如表5-1所示:表5-1出纳报告单位名称:年月日至年月日编号:项目期初余额本期收入本期支出期末余额备注现金银行存款其中:基本结算户……银行存款小计其他货币资金其中:外埠存款银行汇票存款……其他货币资金小计有价证券其中:股票债券……有价证券小计合计会计主管:记账:出纳:审核:制单:(二)出纳报告的编制出纳员进行对账和结账后,应根据现金日记账、银行存款日记账、其他货币资金明细账、有价证券明细账等核算资料,定期编制出纳报告

编制出纳报告应符合下列要求:1、编制要及时出纳报告的报告期应根据本单位内部管理的要求和实际需要来确定,可以与本单位总账会计汇总记账的周期相一致

如果本单位货币收支业务量较大或因内部决策的需要,出纳报告可以就现金和银行存款情况每天编制一次(日报表如表5-2)

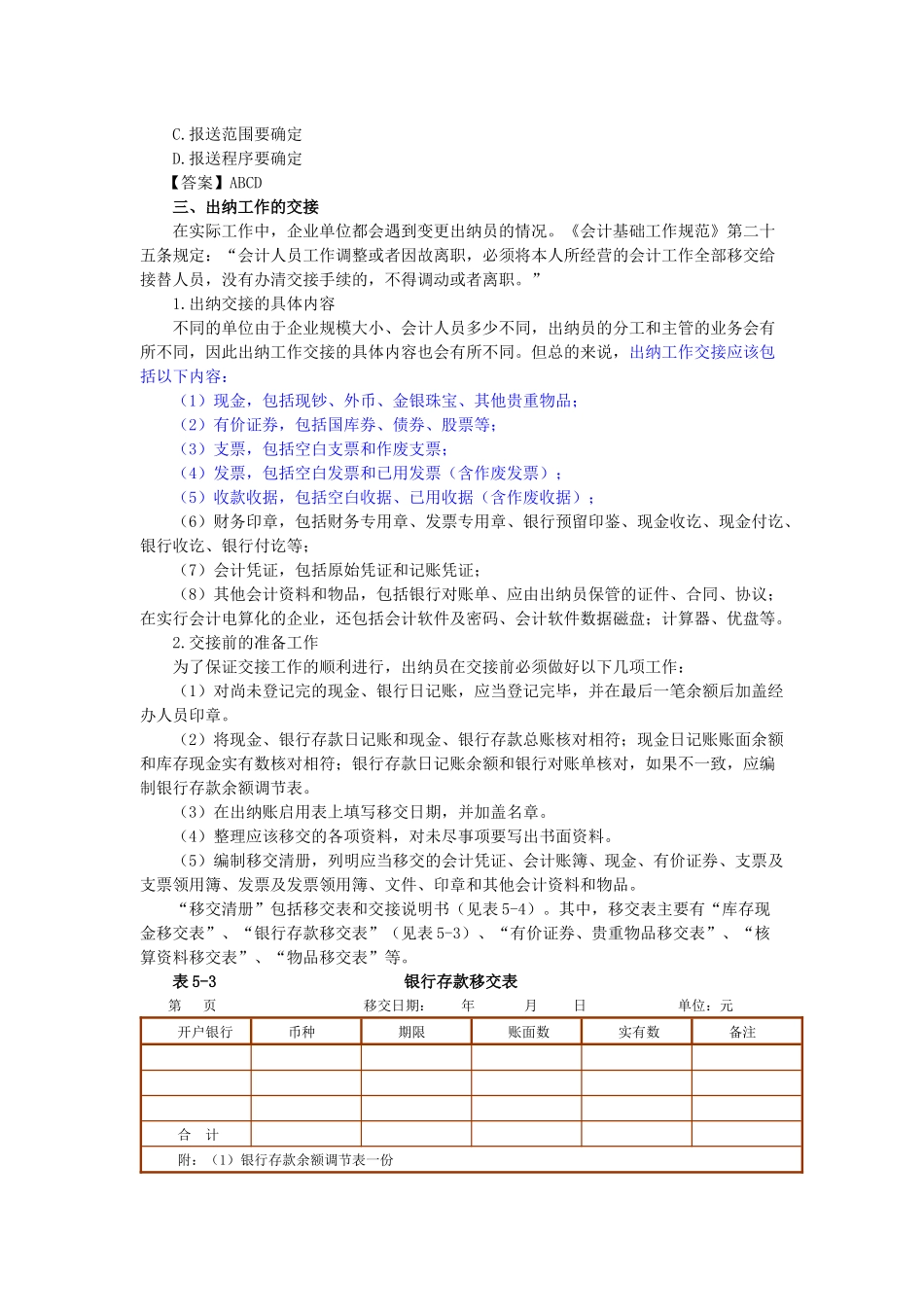

表5-2现金及银行存款收付日报表年月日第号编号:摘要借方金额贷方金额备注上日结存本日收入本日付出本日结存附:现金收入凭证字第号至第号共张现金付出凭证字第号至第号共张银行存款收入凭证字第号至第号共张银行存款付出凭证字第号至第号共张会计出纳2、账表内容必须一致出纳报告上的内容应当与出纳日记账及有关明细