Excel在投资项目不确定性风险分析中的应用8

1盈亏平衡分析(1)盈亏平衡分析的原理就是根据量本利之间的关系,计算项目的盈亏平衡点的销售量,从而分析项目对市场需求变化的适应能力

一般来说,盈亏平衡点是指企业既不亏又不盈或营业利润为零时的销售量

根据是否考虑资金的时间价值,盈亏平衡分析又可分为静态盈亏平衡分析和动态盈亏平衡分析

1静态盈亏平衡分析静态盈亏平衡分析是在不考虑资金的时间价值情况下,对投资项目的盈亏平衡进行分析

当某年的营业利润为零时,可以得到该年盈亏平衡点的销售量为(这里假设只有一种产品):式中,Qt为第t年的盈亏平衡点销售量(又称保本销售量);Ft为第t年的固定成本,这里假设非付现固定成本只有折旧,即Ft=Dt+Fc,Dt为第t年的折旧;Fc为付现固定成本;p为产品单价;v为产品的单位变动成本,并假设各年的付现固定成本、产品单价和产品的单位变动成本均不变

当产销量低于盈亏平衡点销售量时,投资项目处于亏损状态,反之,当产销量超过盈亏平衡点销售量时,项目就有了盈利

当企业在盈亏平衡点附近经营,即销售量接近于Qt时,投资项目的经营风险很大,或经营上的安全程度很低,销售量微小的下降都可能使企业发生亏损

单一产品的盈亏平衡分析比较简单

根据给定的各年的付现固定成本、折旧、产品单价和单位变动成本,即可由上述公式计算出各年的静态保本销售量

当一个投资项目同时生产多种不同的产品,或对一个生产多种产品的整个企业进行盈亏平衡分析时,则需要考虑多品种产品的情况

在进行多品种盈亏平衡分析时,加权平均法是较常用的一种方法

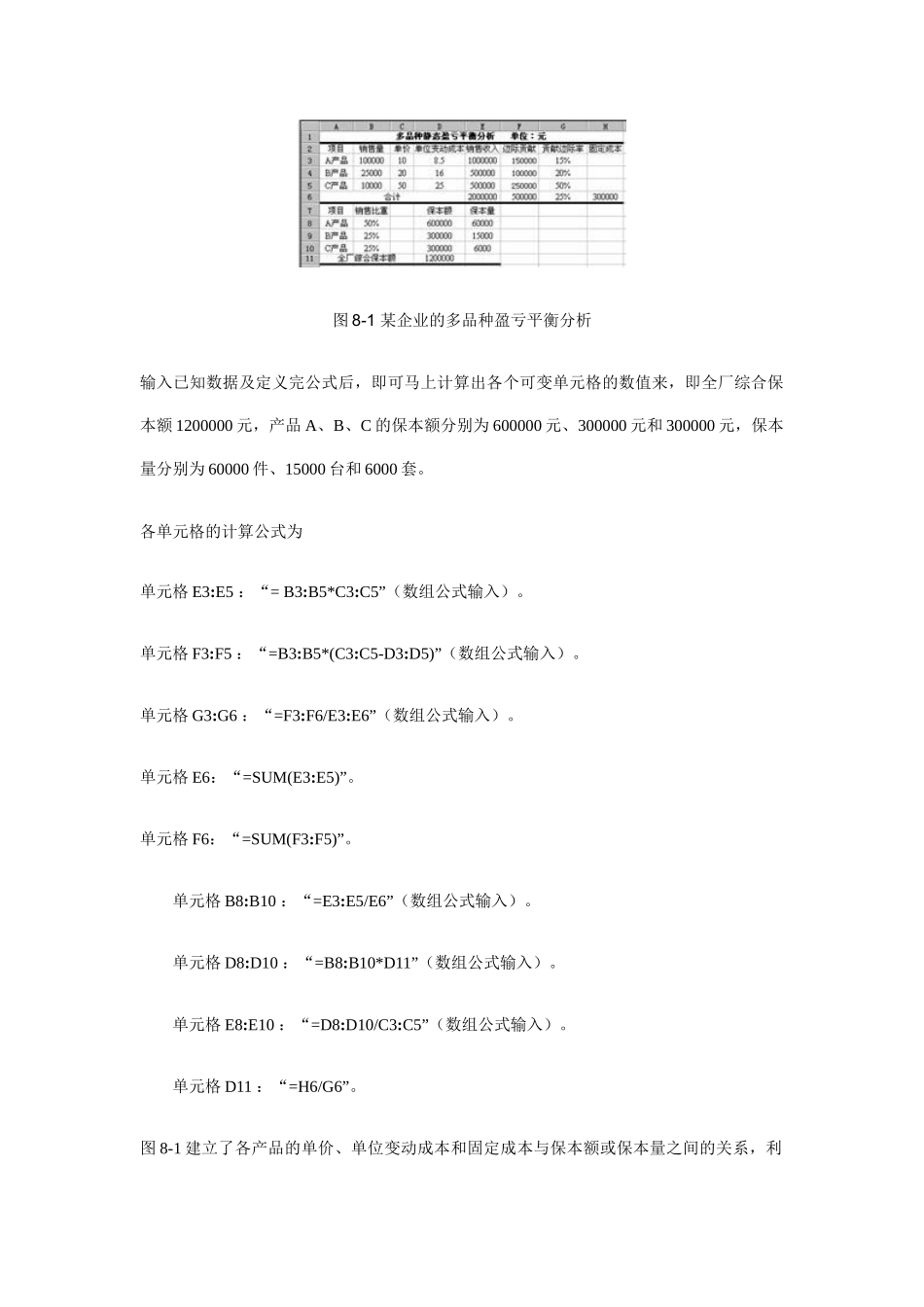

【例8-1】某企业生产A、B、C三种产品,A产品年销售量100000件,单价10元/件,单位变动成本8

5元/件;B产品年销售量25000台,单价20元/台,单位变动成本16元/台;C产品年销售量10000套,单价50元/套,单位变动成本25元/套;全厂固定成