第十章财务会计报告第一节财务会计报告的涵义和作用一、财务会计报告涵义财务会计报告是企业对外提供的总括反映企业某一特定日期财产状况和某一会计期间经营成果,现金流量的书面报告

内容由三部分组成:(一)会计报表——资产负债表、利润表、现金流量表及相关附表

分年度、季度、月度报告

(二)会计报表附注——是对会计报表的编制基础、编制依据、编制原则、编制方法及主要项目等所作的解释

(三)财务状况说明书——是对企业在一定会计期间的生产经营,资金周转和利润实现及其分配等情况的综合说明

二、财务会计报告的作用(一)可供企业领导和管理人员掌握企业经营管理情况

(二)可供企业上级主管部门和国家管理部门了解所属单位经营业绩和政策执行情况

(三)可供企业投资者、债权人等掌握企业财务状况和偿债能力

(四)可供财政、税收、银行、审计等部门掌握企业财务状况和经营成果

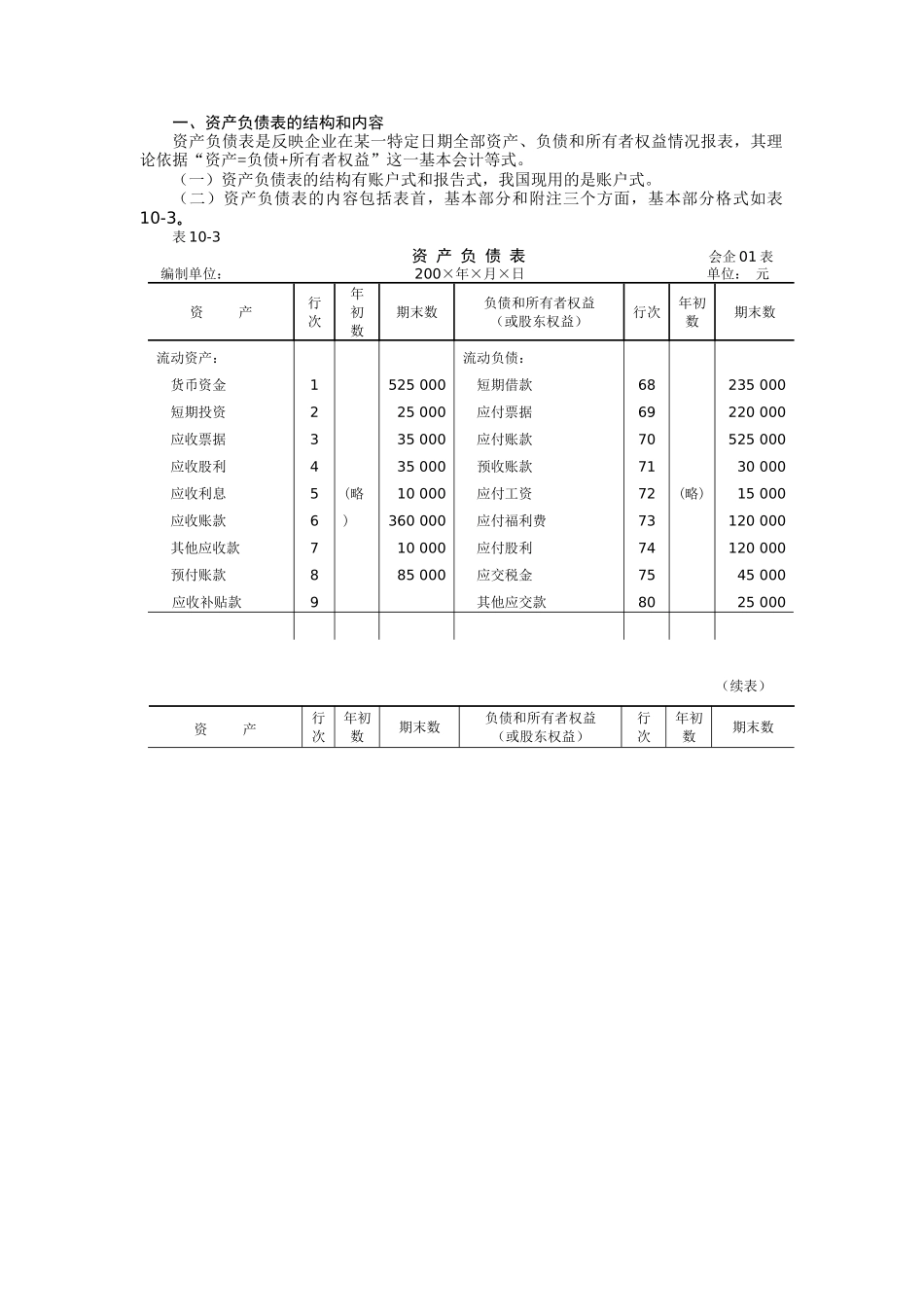

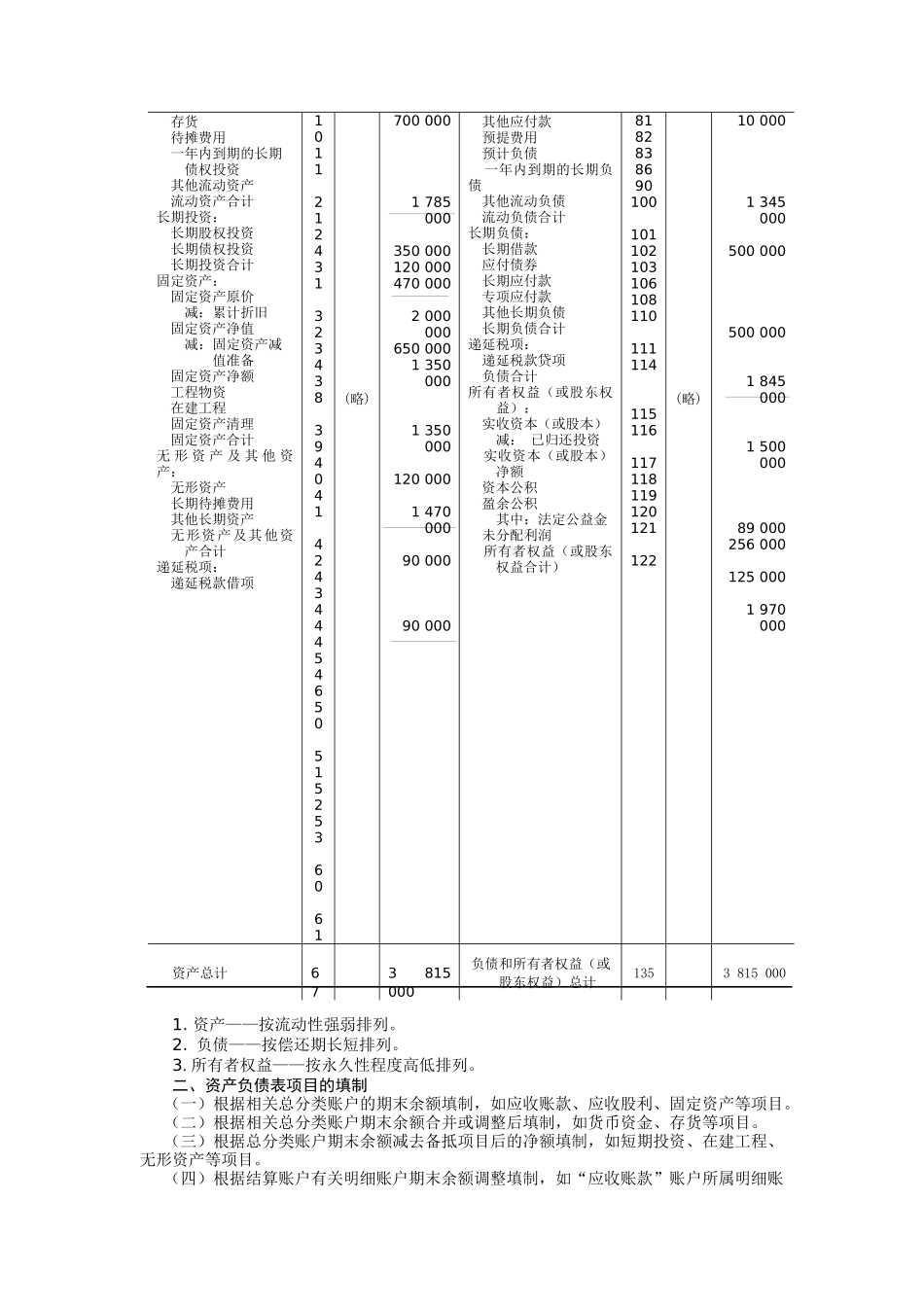

第二节会计报表的种类及要求一、资产负债表(一)按所反映的经济内容分利润表现金流量表对外会计报表——资产负债表、利润表、现金(二)按报送对象分流量表及各种附表对内会计报表——根据企业需要自行设计填制月度会计报表季度会计报表半年度会计报表年度会计报表单位会计报表(四)按编制单位分汇总会计报表合并会计报表(五)按《企业会计制度》规定的企业报表如下企业会计报表种类表编号会计报表名称编表期报送对象1会企01表资产负债表中期报告、年度报告对外2会企02表利润表中期报告、年度报告对外3会企03表现金流量表(至少)年度报告对外4会企01附表1资产减值准备明细表年度报告对外5会企01附表2股东权益减值变动表年度报告对外6会企01表附表3应交增值税明细表中期报告、年度报告对外7会企02表附表1利润分配表年度报告对外8会企02表附表2分部报表(业务分部)年度报告对外9会企02表附表3分部报表(地区分部)年度报告对外内部报表对内二、(一)数字真实(二)内容完整(三)