2010注会考试资料——财务成本管理第一章财务管理概述第一节财务管理的内容一、企业的组织形式任何组织都需要财务管理,但是营利性组织与非营利组织的财务管理有较大区别

本教材讨论的是营利性商业机构的财务管理,即企业财务管理

典型的企业组织形式有三种:个人独资企业、合伙企业以及公司制企业

公司制企业具有以下优点:(1)无限存续;(2)容易转让所有权;(3)有限债务责任

公司制企业的缺点:(1)双重课税;(2)组建公司的成本高;(3)存在代理问题

三种形式的企业组织中,个人独资企业占企业总数的比重很大,但是绝大部分的商业资金是由公司制企业控制的,因此财务管理通常把公司理财作为讨论的重点

除非特别指明,本教材讨论的财务管理均指公司财务管理

二、财务管理的内容企业的基本活动可以分为投资、筹资和股利分配三个方面

由于投资活动分为长期投资和短期投资,筹资活动也分为长期筹资和短期筹资,这样财务管理的内容可以分为五个部分:长期投资、短期投资、长期筹资、短期筹资和股利分配

由于短期投资和短期筹资,属于日常管理活动,可以合并在一起,称之为营运资本管理

由于利润分配决策同时也是利润留存决策即内部筹资决策,可以视为长期筹资的一部分

因此,为了便于表述,我们把财务管理的内容分为三个部分:长期投资、长期筹资和营运资本管理

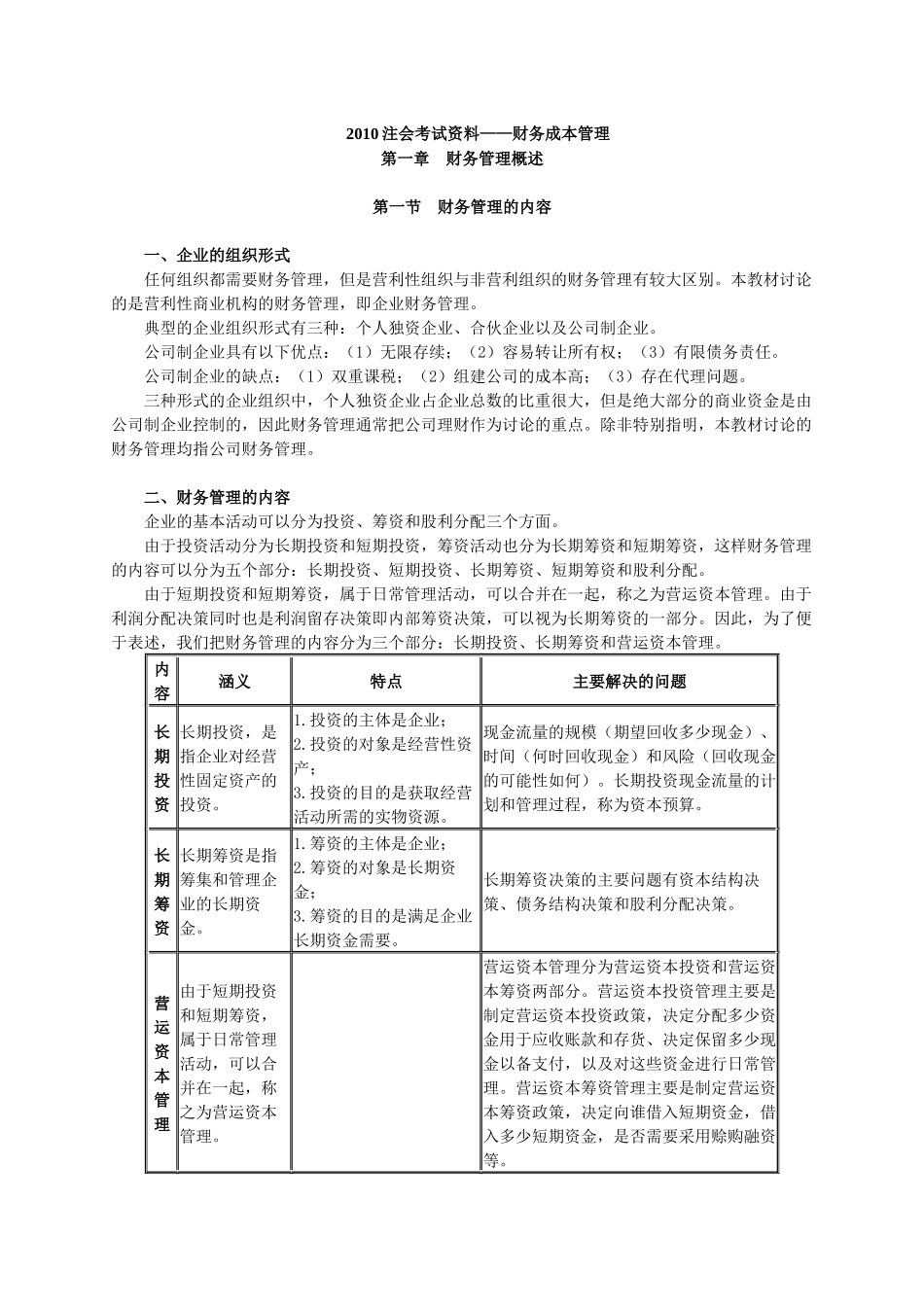

内容涵义特点主要解决的问题长期投资长期投资,是指企业对经营性固定资产的投资

投资的主体是企业;2

投资的对象是经营性资产;3

投资的目的是获取经营活动所需的实物资源

现金流量的规模(期望回收多少现金)、时间(何时回收现金)和风险(回收现金的可能性如何)

长期投资现金流量的计划和管理过程,称为资本预算

长期筹资长期筹资是指筹集和管理企业的长期资金

筹资的主体是企业;2

筹资的对象是长期资金;3

筹资的目的是满足企业长期资金需要

长期筹资决策的主要问题有资本结构决策、债务结构决策和股