《中外管理》经理人理财特训班培训内容第一专题掌握公司财务状况应阅读的资料应阅读的资料包括:财资产负债表务主表利润表会现金流量表计会计报表附注报文字告财务状况说明注册会计师的审计报告一、阅读三张会计主表的重点(一)资产负债表资产负债表是用来说明企业的财务状况,包括以下三个部分:1、资产状况需要弄清资产形成的资金来源

作为企业经营管理者首先应该清楚自己的家底,也许很多人会说,“我对自己的企业资产数额很清楚,资产负债表上不是一五一十都摆着吗

”诚然,这些数据是很“精确”,但能说明到底有多少有效资产呢

这恐怕不是财务人员和经理人员所能说得清的

需要对资产状况进一步进行分析,资产应该细分为以下三部分:(1)不良资产:是指已经无效的、但仍然作为正常资产列示的那部分资产,不能盈利,其影响是造成资产不实

(2)沉淀资产:指虽然有效,但不能参与正常生产经营的循环和周转的那部分资产,不能带来当期利益

效果是不盈利

(3)良性资产:是指有效的,能参与正常生产经营循环和周转的那部分资产,能带来当期利益

效果是可以盈利

作为经营管理者应该了解资产的真实构成,要求财务人员年底前将上述三部分资产的比例分别列示出来

2、负债状况负债包括流动负债和长期负债

流动负债是指偿还期在12个月之内的负债

长期负债是指偿还期在12个月以上的负债

这两类负债在特定条件下是可以互相转化的

3、资本状况通常涉及到股权投资人的投入

股权投资人对其投资关心的是:一、资金的安全性,也就是资产的保值;二、资金的盈利性,也就是资产的增值

所有者权益一般不与资产对比阅读,只有破产、清算、购并时有效

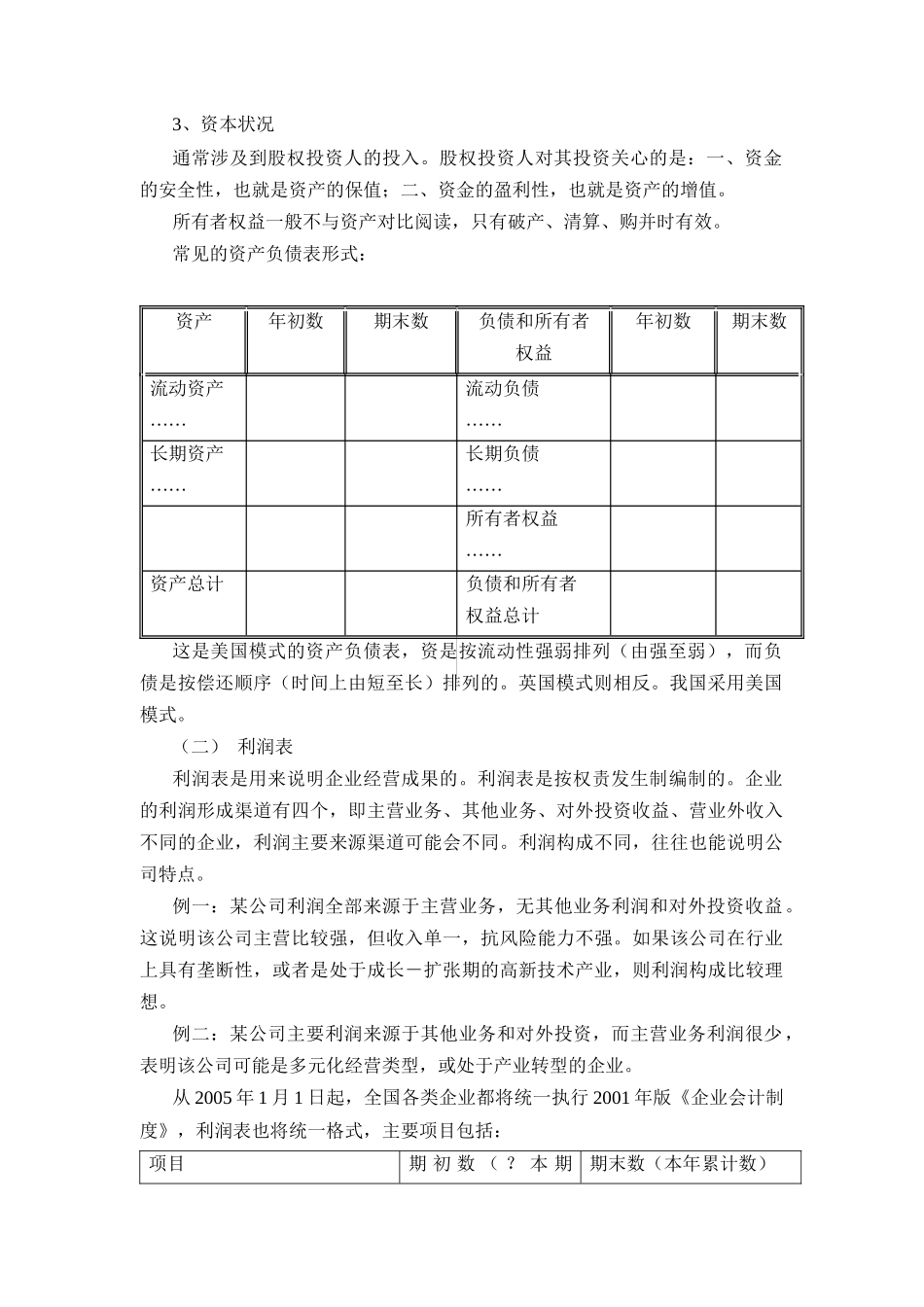

常见的资产负债表形式:资产年初数期末数负债和所有者权益年初数期末数流动资产……流动负债……长期资产……长期负债……所有者权益……资产总计负债和所有者权益总计这是美国模式的资产负债表,资是按流动性强弱排列(由强至弱),而负债是按偿还顺序(时