CVA—衡量企业财务状况的新方法价值中国推荐2007-02-1213:39:55《中国总会计师》CVA(CashValueAdded)即现金增加值,是价值管理的一种方法

现金增加值概念由瑞典学者ErikOttosson和FredikWeissenrieder于1996年提出,目的是从股东角度持续衡量公司价值

一般而言,公司在进行投资项目决策时,一般采用净现金流折现的方法估算项目的投资价值,然而公司在经营该项目时,往往采用会计方法衡量项目价值,这给股东从会计报表中直接获得数据与项目预期的现金流价值进行比较,带来了一定的困难

为了便于管理层从投资者角度持续衡量公司价值,CVA模型应运而生

目前这一模型在欧洲公司使用较为广泛,世界第二大啤酒公司SABMiller就率先使用现金增加值报表,公开披露其价值产生及利益分配信息一、CVA中几个重要概念(一)战略投资与非战略投资公司的初始投资总额可以分为战略投资与非战略投资两部分

战略投资是能够产生新价值的投资,而非战略投资本身不产生新价值,仅用于保证初始战略投资产生预期价值

传统观念中关于现金支出是作为投资还是作为费用的争论在现金增加值模型中没有意义

管理层理解并决定战略投资的方向非常关键,这将对公司整个战略计划产生影响并控制公司的经营策略

由于战略投资能够产生新价值,因此应当是公司决策者关心的重点

然而在公司日常经营中,非战略投资决策发生的频率远高于战略投资决策,传统的管理会计使管理层在控制和评价非战略投资上浪费了大量宝贵时间,也扭曲了管理层对业务的理解

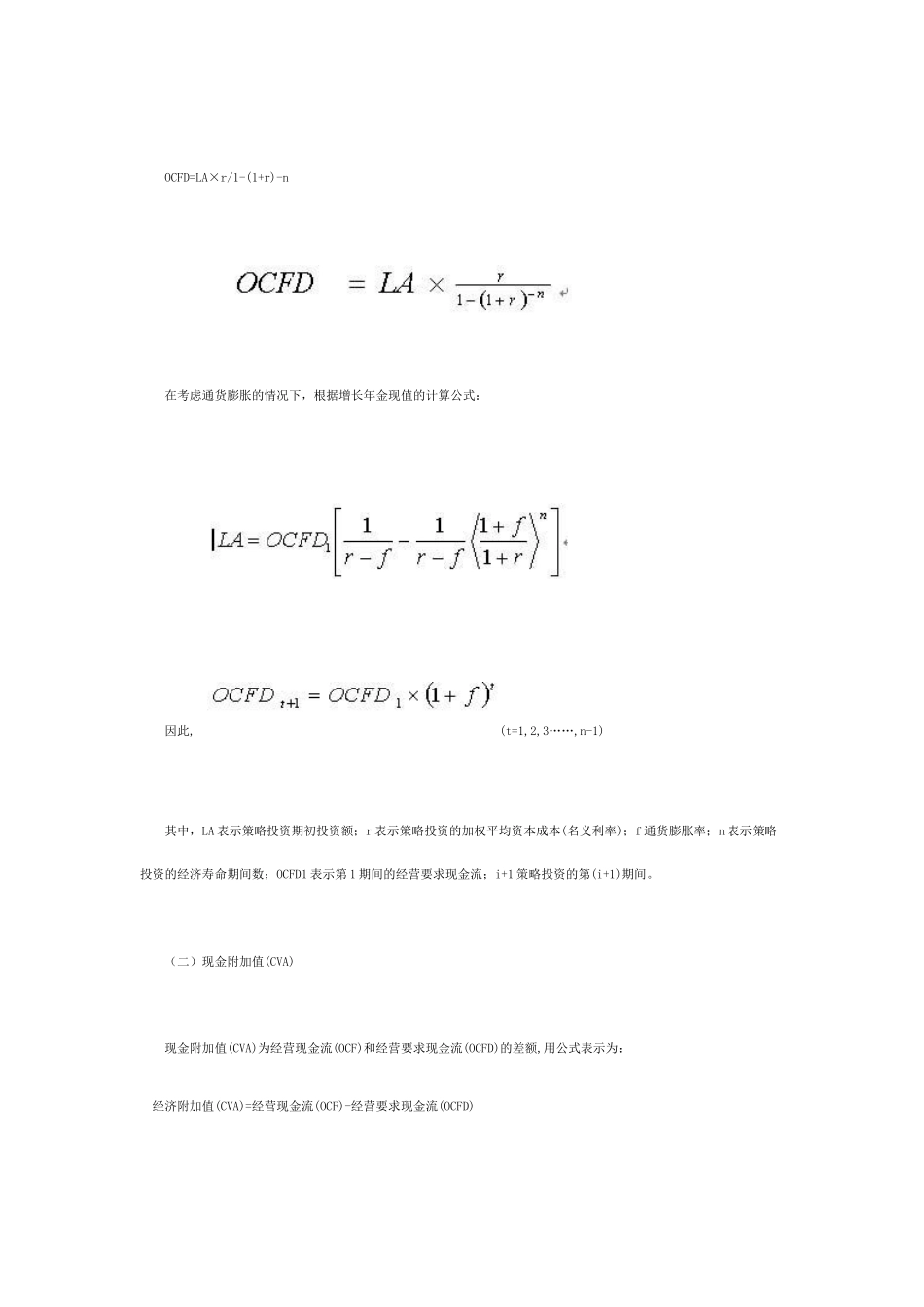

(二)会计中的资本成本与CVA模型中的资本成本公司进行长期战略投资时若采取资本收益率核算,在投资初期一般都是亏损的,随着时间的推移逐渐盈利,尤其是当期初的战略投资额远高于随后的非战略投资额时,导致后面年份的资本使用率非常低

若该项目产生现金流的年份超出期初预计的经济寿命,会计上仍然会继