國立中正大學會計與資訊科技學系2006校長獎培育計畫公司治理與防弊之道【博達案財務報表分析】中華民國九十六年三月~五月一、前言近年來隨著國內外企業舞弊醜聞不斷地發生,尤以美國為要,自2001年8月到2002年8月,將近一年的期間內,上市公司弊案頻傳,企業舞弊醜聞層出不窮,如安隆及世界通訊等,不僅造成投資大眾及多家債權銀行蒙受巨額損失,更因而打擊投資者的信心,嚴重影響企業的商譽及資本市場的秩序,公司治理遂進入黑暗時代

美國企業舞弊之個案,主要是會計操縱及董事會監督出現重要的問題,茲舉如下:安隆(Enron):安隆曾是全美第七大產業,但卻於在2001年第三季宣布6億多美元的損失,並申請破產程序

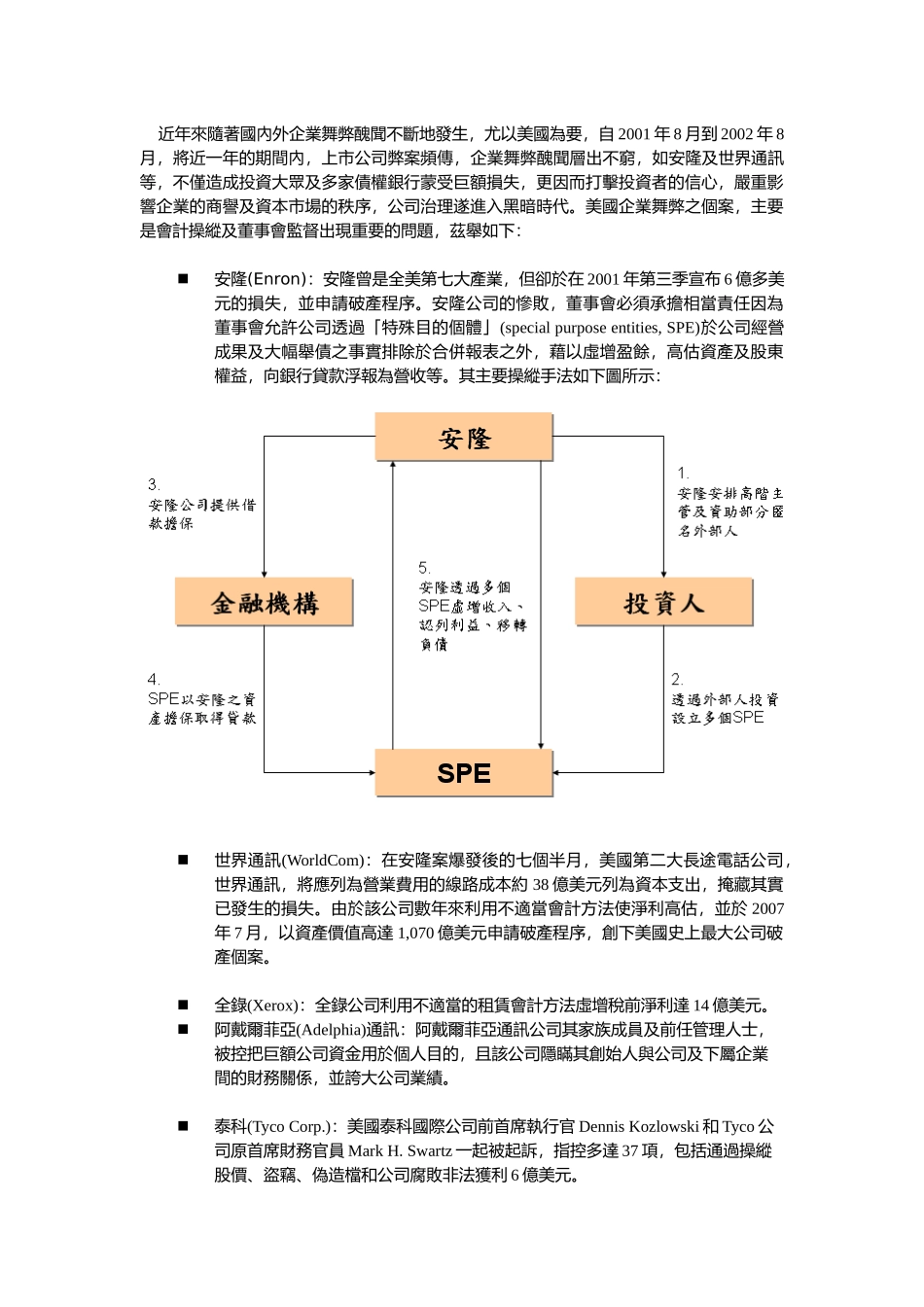

安隆公司的慘敗,董事會必須承擔相當責任因為董事會允許公司透過「特殊目的個體」(specialpurposeentities,SPE)於公司經營成果及大幅舉債之事實排除於合併報表之外,藉以虛增盈餘,高估資產及股東權益,向銀行貸款浮報為營收等

其主要操縱手法如下圖所示:世界通訊(WorldCom):在安隆案爆發後的七個半月,美國第二大長途電話公司,世界通訊,將應列為營業費用的線路成本約38億美元列為資本支出,掩藏其實已發生的損失

由於該公司數年來利用不適當會計方法使淨利高估,並於2007年7月,以資產價值高達1,070億美元申請破產程序,創下美國史上最大公司破產個案

全錄(Xerox):全錄公司利用不適當的租賃會計方法虛增稅前淨利達14億美元

阿戴爾菲亞(Adelphia)通訊:阿戴爾菲亞通訊公司其家族成員及前任管理人士,被控把巨額公司資金用於個人目的,且該公司隱瞞其創始人與公司及下屬企業間的財務關係,並誇大公司業績

泰科(TycoCorp

):美國泰科國際公司前首席執行官DennisKozlowski和Tyco公司原首席財務官員MarkH

Swartz一起被起訴,指控多達37項,