国库现金管理对我国货币政策的影响:一个实证分析(下)LM统计量显示,回归方程(1)的残差序列不存在自相关性

因此,对GM2的估计结果是有效的

但是,回归方程(5-2)的残差序列存在明显的自相关性,因此,对GM1的估计结果不再有效

为此,我们运用AR(p)模型来修正方程(5—2)的残差序列的自相关性

经过多次试验,最终选用AR(2)模型,从而得到:此时,各项检验均通过,且方程(5-2’)不存在自相关性

对残差序列进行单位根检验,零假设为H0:p=0

我们发现,对于残差序列μ2t,其ADF检验值小于1%置信水平上的临界值,因此,可以认为残差序列μ2t为平稳序列,表明GM2和GGL之间具有长期稳定的均衡关系,即协整关系

但是,对于残差序列μt,其ADF检验值却大于临界值,因此,残差序列μ1t不是平稳序列,GM1和GGL之间不存在协整关系

最后,我们通过误差修正模型来估计短期货币供给方程:下图是模型(5—3)的拟合值、实际值和残差图

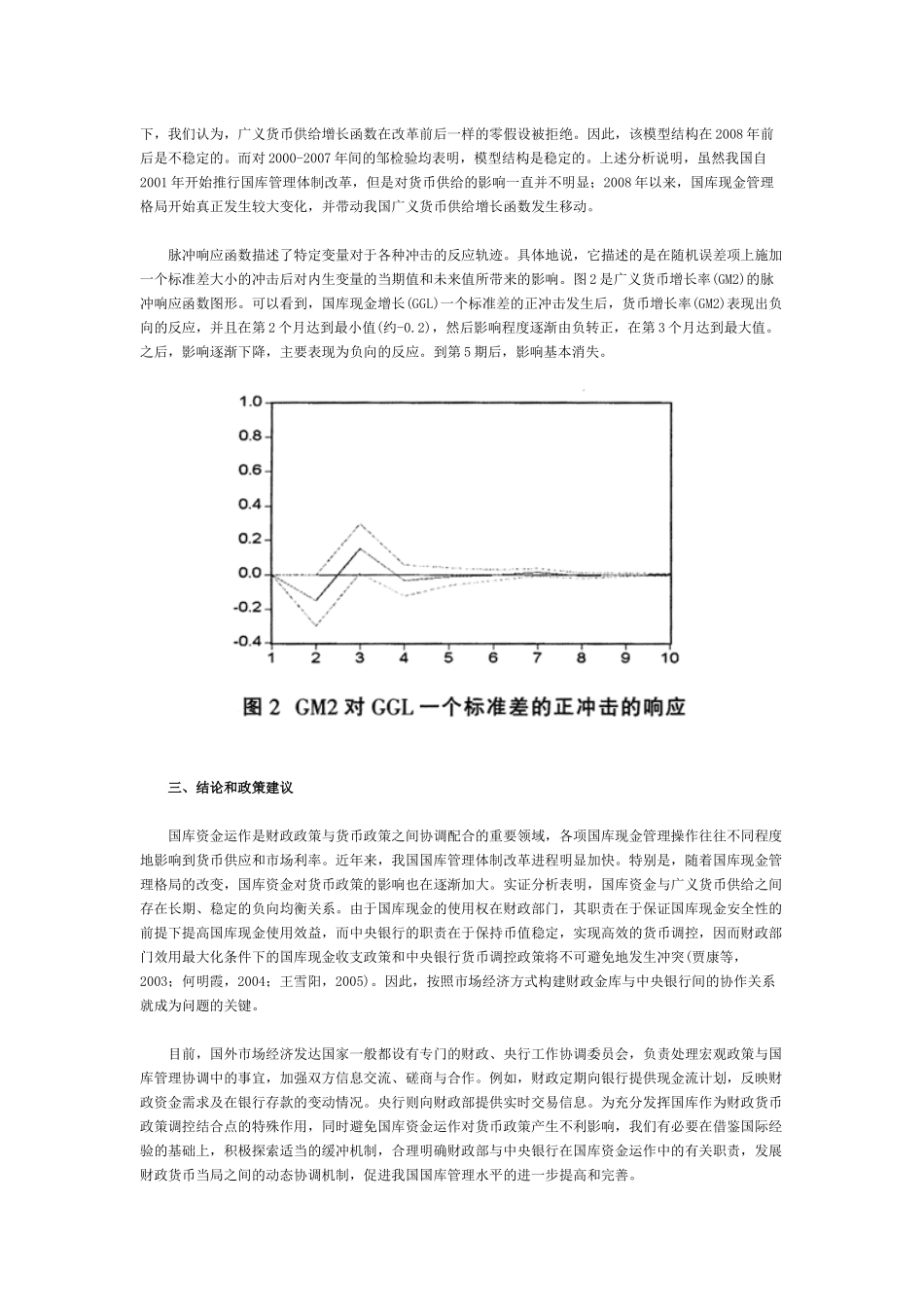

上面的实证结果肯定了货币供给与国库资金之间存在长期、稳定的均衡关系

从式(5-1)可以得到GM2关于GGL的长期弹性:(-0

02)/(1+0

2806)=-0

0337;从式(5-3)可以得到GM2关于GGL的短期弹性:-0

隐含的意思是:国库资金增长率每提高1%,在长期和短期中,广义货币供给量M2的增速将分别下降-0

0337%和-0

0257%(M2存量仍有可能是上升的)

此外,ECMT的系数估计值为-1

0066,反映了广义货币供给增长、国库资金增长的短期波动偏离它们长期均衡关系的程度以及调整力度,应当说,这一调整的力度还是相当大的

此外,狭义货币供给量M1的增长率与国库资金的增长率之间不存在协整关系

这可以从理论上得到印证

货币供给量等于基础货币乘以货币乘数

但是,货币乘数对于广义货币和狭义货币来说却是有所区别的,见式(