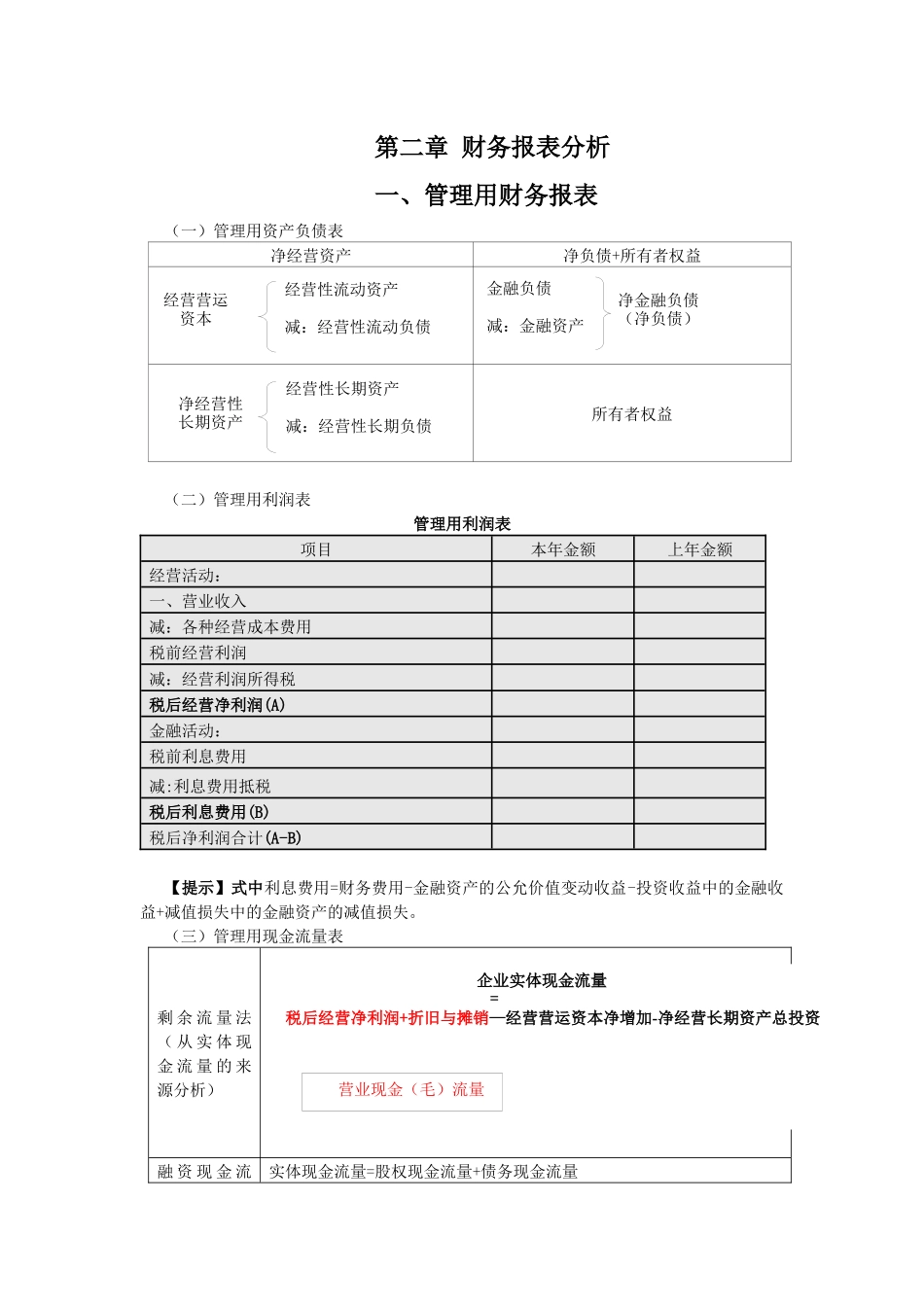

投资活动现金流量第二章财务报表分析一、管理用财务报表(一)管理用资产负债表净经营资产净负债+所有者权益所有者权益(二)管理用利润表管理用利润表项目本年金额上年金额经营活动:一、营业收入减:各种经营成本费用税前经营利润减:经营利润所得税税后经营净利润(A)金融活动:税前利息费用减:利息费用抵税税后利息费用(B)税后净利润合计(A-B)【提示】式中利息费用=财务费用-金融资产的公允价值变动收益-投资收益中的金融收益+减值损失中的金融资产的减值损失

(三)管理用现金流量表剩余流量法(从实体现金流量的来源分析)融资现金流实体现金流量=股权现金流量+债务现金流量净金融负债(净负债)金融负债减:金融资产经营营运资本经营性流动资产减:经营性流动负债净经营性长期资产经营性长期资产减:经营性长期负债企业实体现金流量=税后经营净利润+折旧与摊销—经营营运资本净增加-净经营长期资产总投资营业现金(毛)流量量法(从实体现金流量的去向析)其中:(1)股权现金流量=股利-股权资本净增加=股利-股票发行(或+股票回购)(2)债务现金流量=税后利息-净债务增加(或+净债务减少)【多项选择题】下列项目中属于金融资产的有()

应收长期权益性投资的股利C

持有至到期投资D

应收短期权益性投资的股利【答案】ACD【解析】权益性项目一般均属于经营,只有短期权益投资是例外

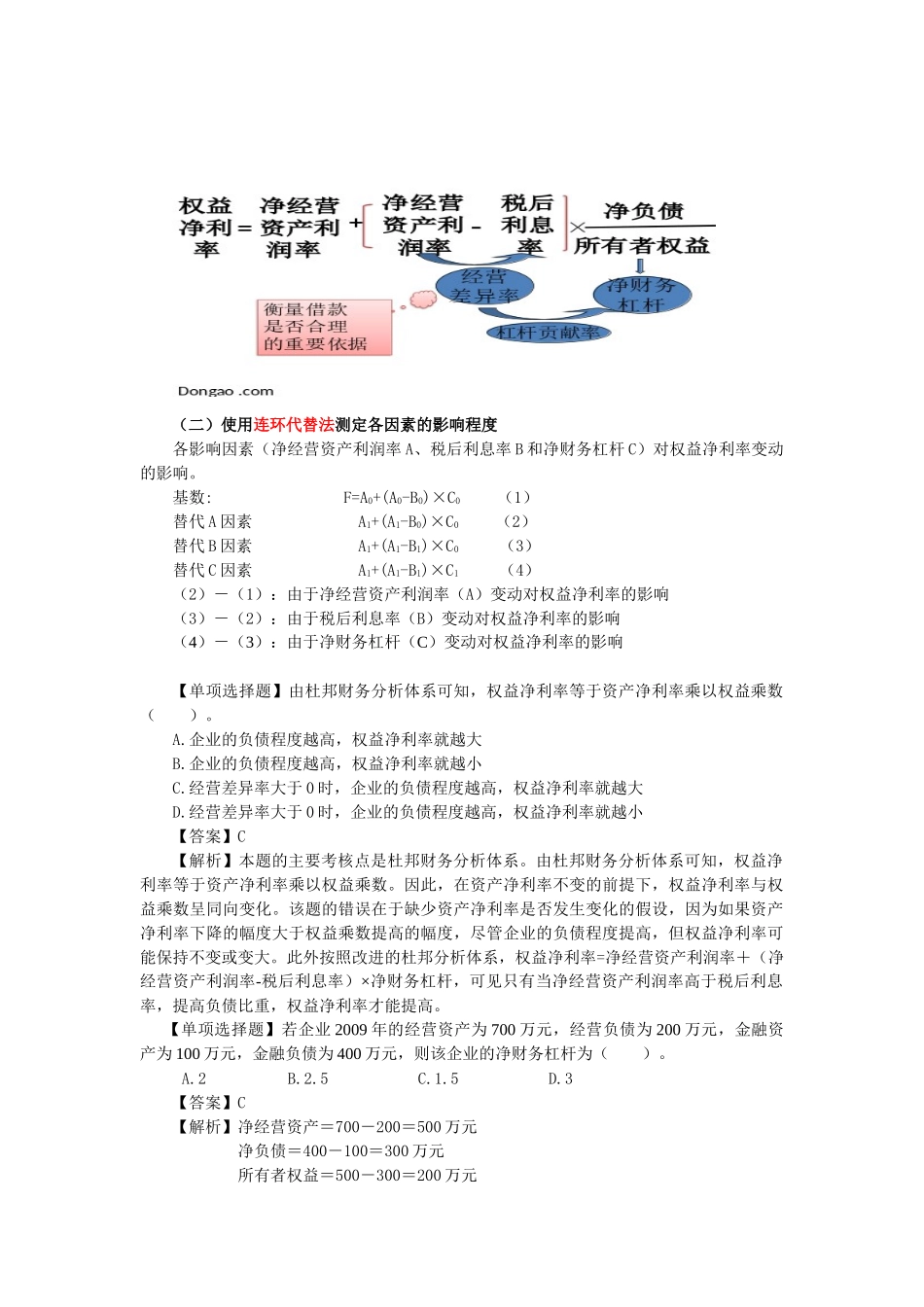

【多项选择题】下列表述中正确的有()

产权比率为3/4,则权益乘数为4/3B

在编制调整利润表时,债权投资利息收入不应考虑为金融活动的收益C

净金融负债等于金融负债减去金融资产,在数值上它等于净经营资产减去股东权益D

从增加股东收益来看,净经营资产净利率是企业可以承担的税后借款利息的上限【答案】CD【解析】产权比率=负债/所有者权益,权益乘数=1+产权比率=7/4,A错误;债券投资的利息收入属于金融损益,B错误;净经营资产=净金