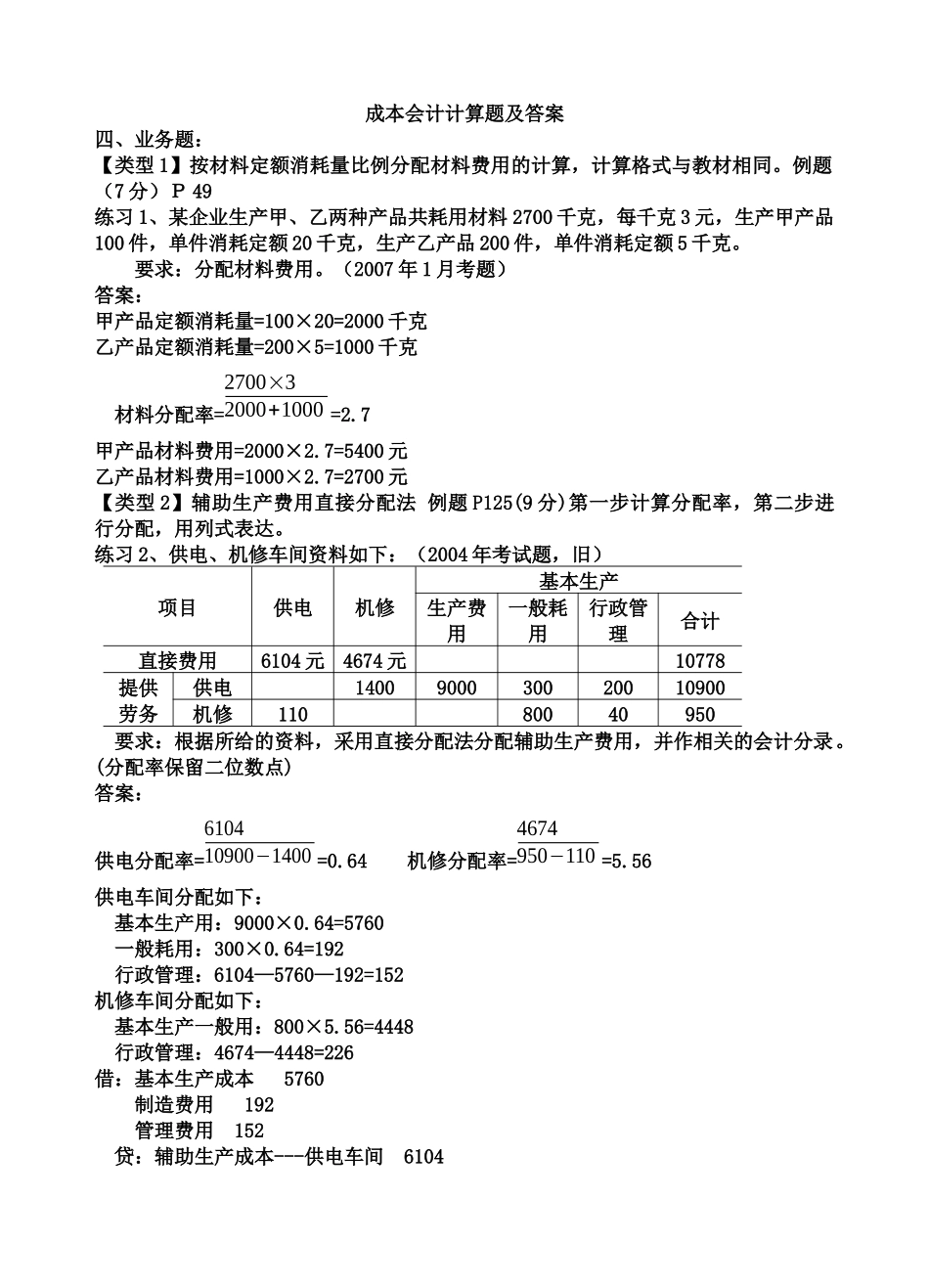

成本会计计算题及答案四、业务题:【类型1】按材料定额消耗量比例分配材料费用的计算,计算格式与教材相同

例题(7分)P49练习1、某企业生产甲、乙两种产品共耗用材料2700千克,每千克3元,生产甲产品100件,单件消耗定额20千克,生产乙产品200件,单件消耗定额5千克

要求:分配材料费用

(2007年1月考题)答案:甲产品定额消耗量=100×20=2000千克乙产品定额消耗量=200×5=1000千克材料分配率=2700×32000+1000=2

7甲产品材料费用=2000×2

7=5400元乙产品材料费用=1000×2

7=2700元【类型2】辅助生产费用直接分配法例题P125(9分)第一步计算分配率,第二步进行分配,用列式表达

练习2、供电、机修车间资料如下:(2004年考试题,旧)项目供电机修基本生产生产费用一般耗用行政管理合计直接费用6104元4674元10778提供劳务供电1400900030020010900机修11080040950要求:根据所给的资料,采用直接分配法分配辅助生产费用,并作相关的会计分录

(分配率保留二位数点)答案:供电分配率=610410900−1400=0

64机修分配率=4674950−110=5

56供电车间分配如下:基本生产用:9000×0

64=5760一般耗用:300×0

64=192行政管理:6104—5760—192=152机修车间分配如下:基本生产一般用:800×5

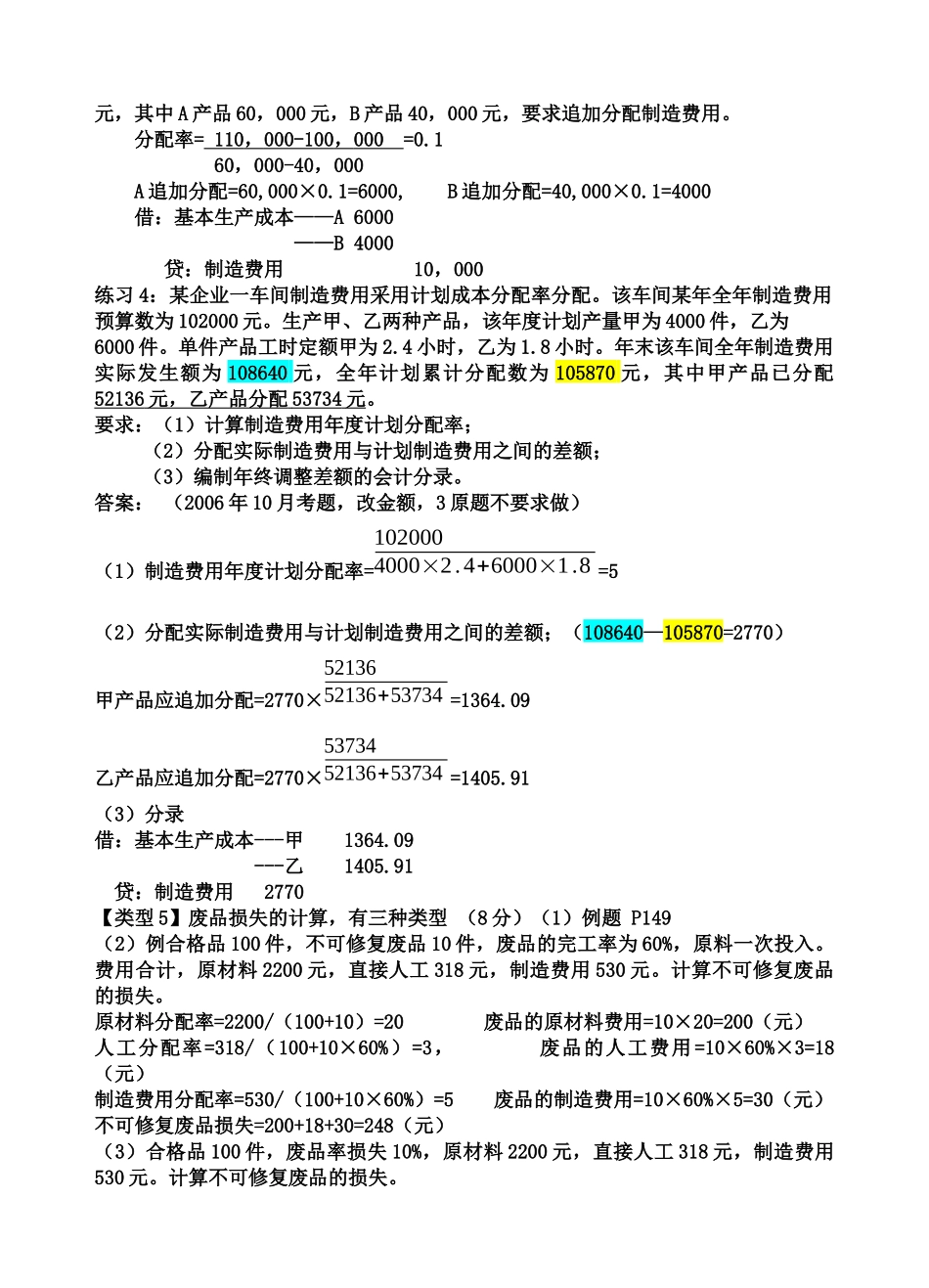

56=4448行政管理:4674—4448=226借:基本生产成本5760制造费用192管理费用152贷:辅助生产成本---供电车间6104借:制造费用4448管理费用226贷:辅助生产成本---机修车间4674练习3、两个辅助生产车间资料如下:辅助生产车间修理供电待分配费用5200元9200元劳务量4000时22500小时耗用劳务供电200修理1200基本生产