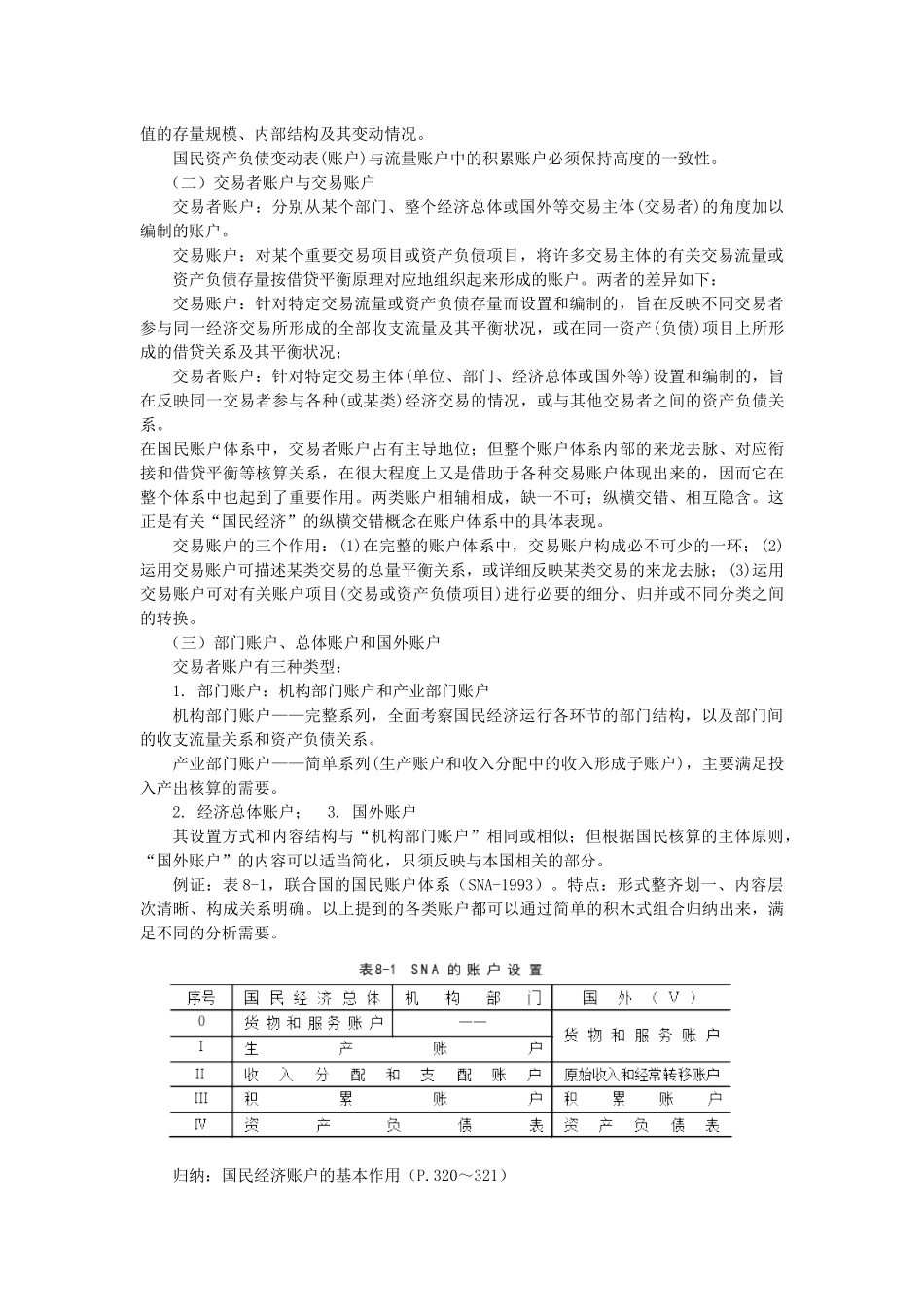

第8章国民经济账户体系§8

1国民经济账户的特点和种类一、国民账户与企业账户的异同国民经济账户与企业会计账户既相似、又相异:形式相似(P

312),实质有异(P

312~315)

(一)账户主体的差异账户主体:账户所要反映的经济交易或经济事项的具体承担者企业会计的账户主体:从事生产经营等经济活动的个别机构单位国民核算的账户主体:各机构单位(包括住户单位)、各机构部门或国民经济总体;非常住单位以及由它们构成的“国外部门”账户主体的差异表明:企业会计核算是从个别资金运动的角度考虑问题的;国民经济核算则是从整个社会资金运动的角度观察问题

这种差异使得国民经济账户与企业会计账户之间,在账户设置、复式记账方式、账户平衡关系等方面呈现出种种不同特征

(二)账户设置的差异企业会计账户体系:完整反映机构单位内部财务状况,包括各种资产与负债账户,以及产、供、销各阶段的成本(费用)和收入(成果)账户

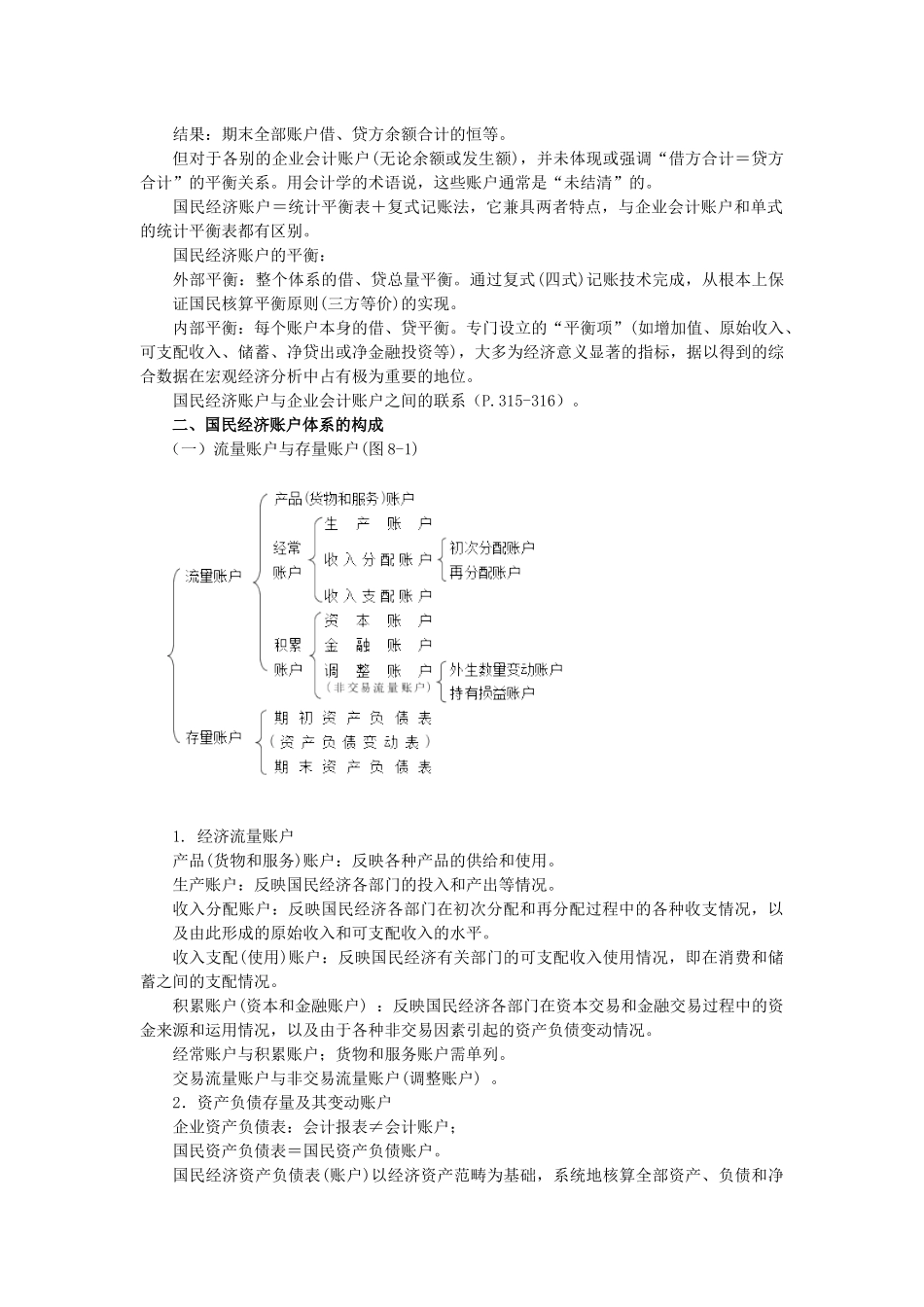

国民经济账户体系:纵向:反映国民经济生产、分配和使用诸环节的数量状况及其数量联系(设置各环节账户);横向:反映国民经济各部门的数量状况及其数量联系、经济总体与国外之间的经济联系(设置各部门账户);循环过程:反映社会再生产的条件、过程和结果(设置完整的存量与流量账户)

(三)记账方式的差异在国民账户中:复式记账的借贷符号内涵更丰富;复式记账的借贷对应方式更复杂

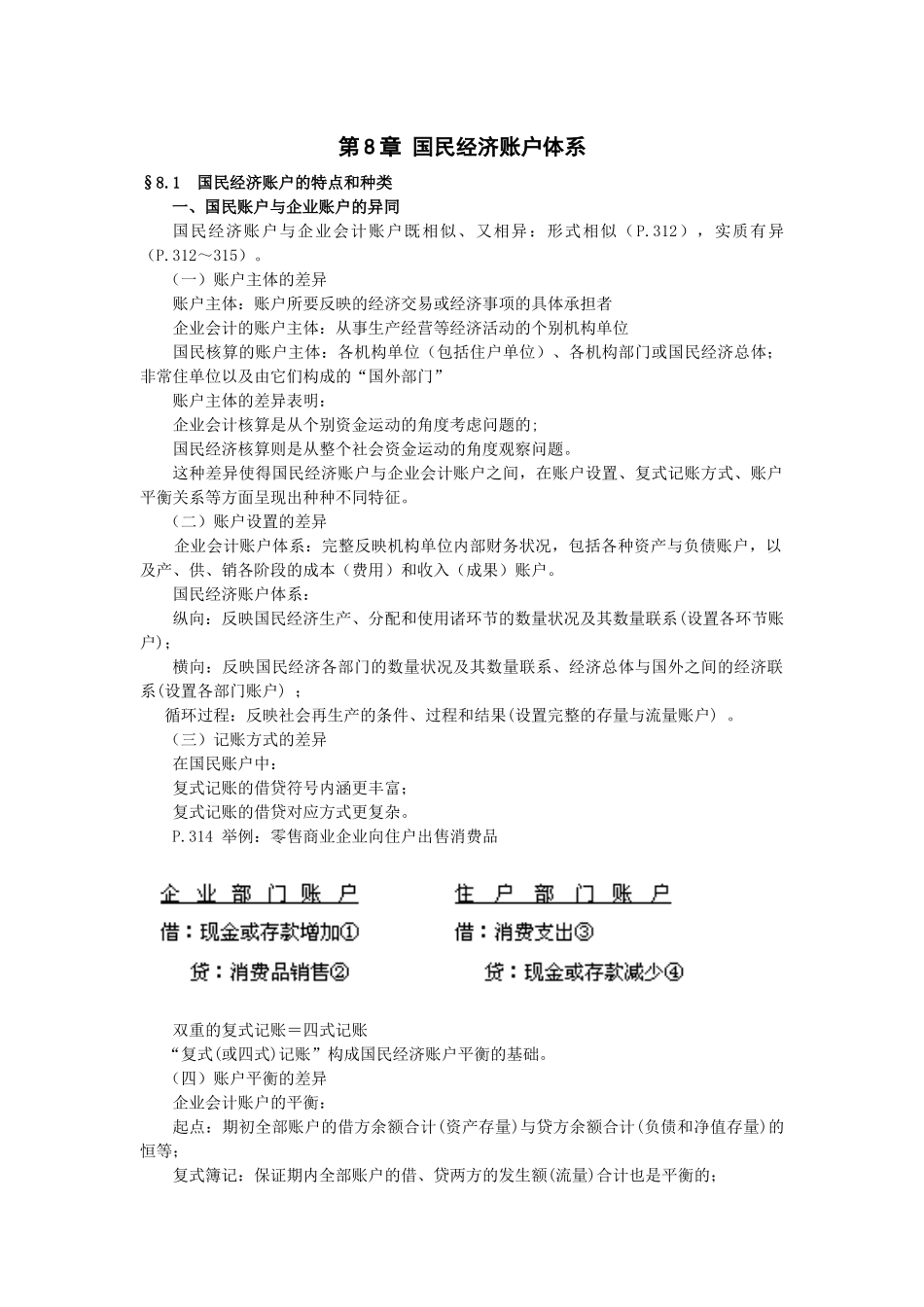

314举例:零售商业企业向住户出售消费品双重的复式记账=四式记账“复式(或四式)记账”构成国民经济账户平衡的基础

(四)账户平衡的差异企业会计账户的平衡:起点:期初全部账户的借方余额合计(资产存量)与贷方余额合计(负债和净值存量)的恒等;复式簿记:保证期内全部账户的借、贷两方的发生额(流量)合计也是平衡的;结果:期末全部账户借、贷方余额合计的恒等

但对于各别的企业会计账户(无论余额或发生额),并未体现或强调“借方合计=贷方合计”的平衡关系