多元化中小企业信用担保体系的构建问题研究山东农业大学经济管理学院王家传王传东摘要:我国中小企业信用担保体系已初步形成,并发挥了重要作用

然而中小企业信用担保体系应如何科学构建以及规范性运作问题却仍在探讨中

本文认为多元化中小企业信用担保体系符合我国的国情,总体设想是在我国有计划、有步骤地建立以政策性担保为主体,互助性担保为辅助,商业性担保积极参与,能够有效控制、分散和化解风险的多元化信用担保体系

一、问题的提出中小企业信用担保在我国是一个新兴行业,它是信用体系的一个重要组成部分,其实质上是一种信誉证明和资产责任结合在一起的金融中介行为,在中小企业抵押物品不足、缺乏信用记录的情况下,通过该信用担保的介入,可以分担交易风险,提升中小企业信用等级,弥补由于市场失灵造成的融资堵塞

国外经济学家普遍认为,无论是从效用上看,还是从操作性上衡量,信用担保都被认为是所有政府提供给中小企业的政策中最为行之有效的工具

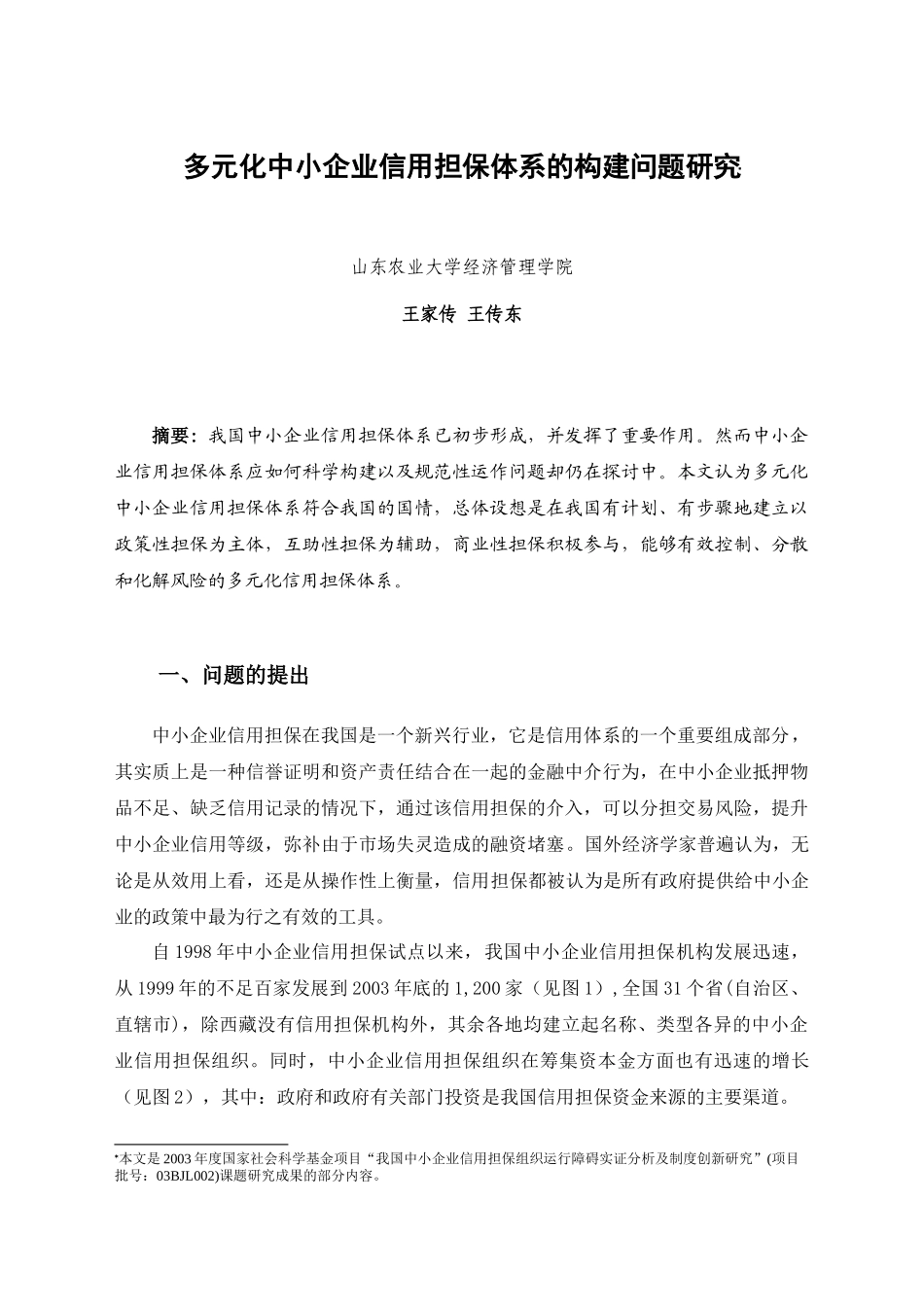

自1998年中小企业信用担保试点以来,我国中小企业信用担保机构发展迅速,从1999年的不足百家发展到2003年底的1,200家(见图1),全国31个省(自治区、直辖市),除西藏没有信用担保机构外,其余各地均建立起名称、类型各异的中小企业信用担保组织

同时,中小企业信用担保组织在筹集资本金方面也有迅速的增长(见图2),其中:政府和政府有关部门投资是我国信用担保资金来源的主要渠道

本文是2003年度国家社会科学基金项目“我国中小企业信用担保组织运行障碍实证分析及制度创新研究”(项目批号:03BJL002)课题研究成果的部分内容

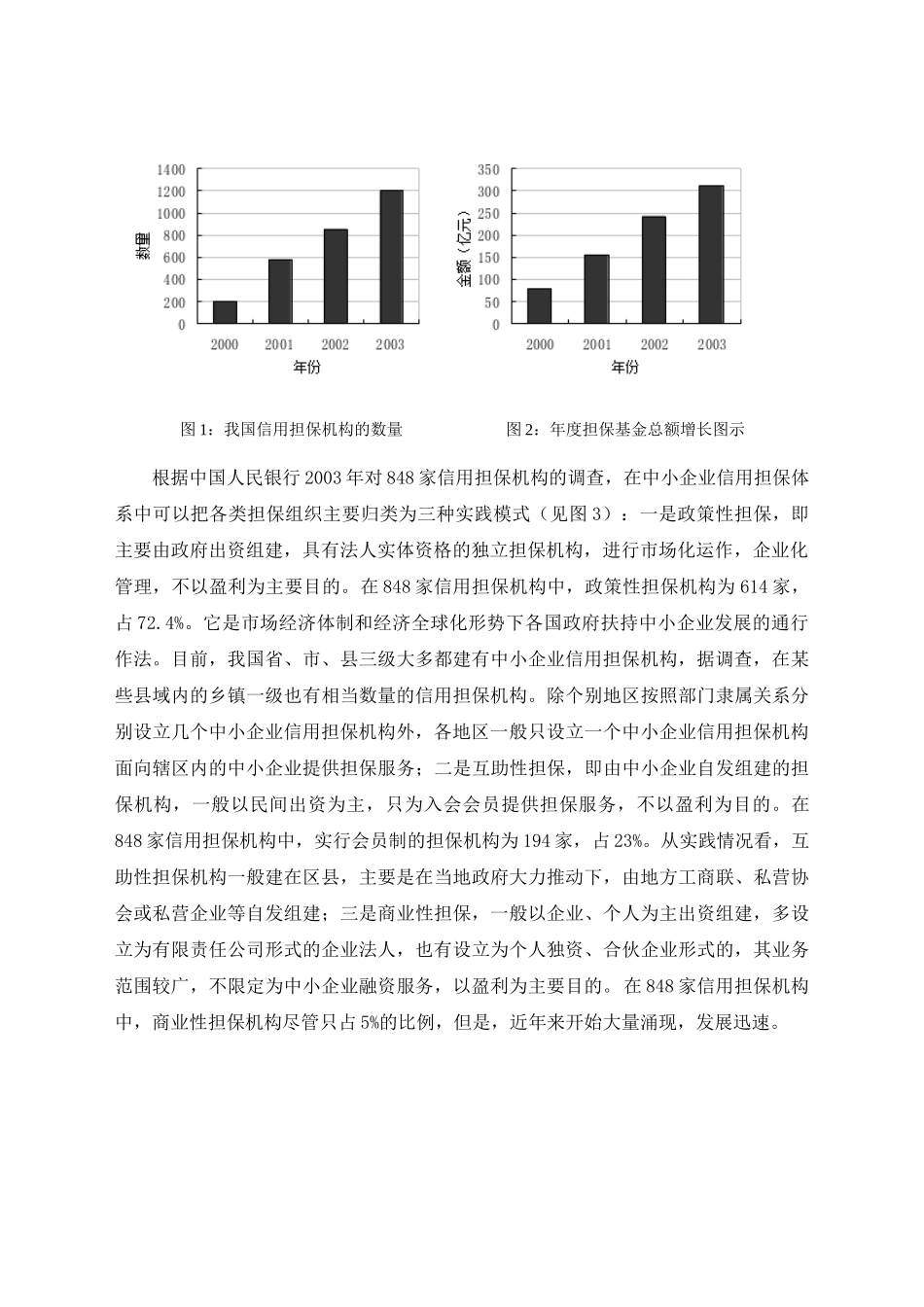

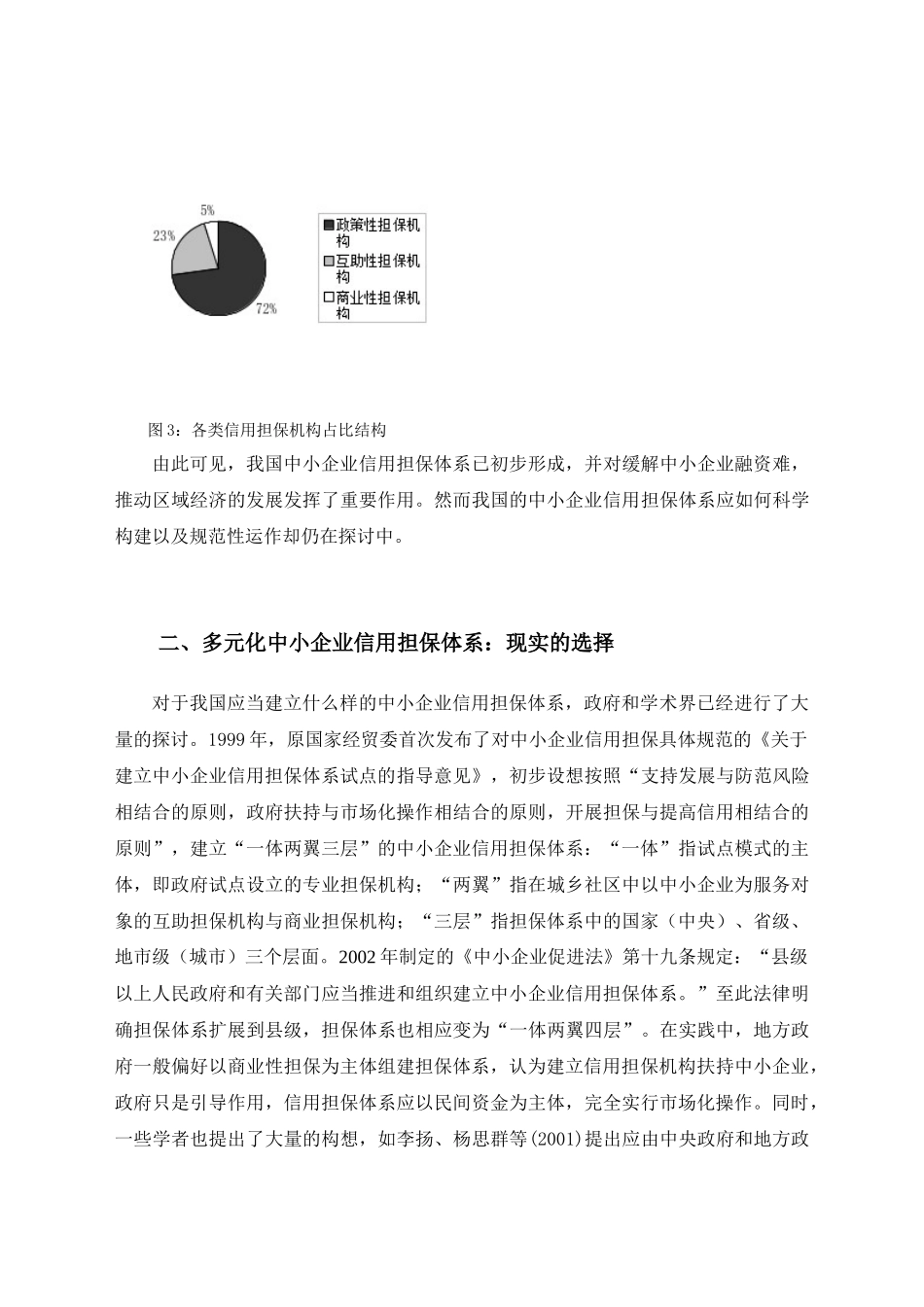

图1:我国信用担保机构的数量图2:年度担保基金总额增长图示根据中国人民银行2003年对848家信用担保机构的调查,在中小企业信用担保体系中可以把各类担保组织主要归类为三种实践模式(见图3):一是政策性担保,即主要由政府出资组建,具有法人实体资格的独立担保机