第九章房产税、城镇土地使用税和耕地占用税法本章为非重点内容,涉及到了3个小税种,每个税种分值都不高,其中的房产税相对重要

重点内容:各税种的税额的计算,和税收优惠

第一节房产税法较为重要的小税种,考试题型除单选题、多选题外,还可涉及计算题,一般分值2-3分

一、房产税基本原理(一)概念:房产税是以房屋为征税对象,按照房屋的计税余值或租金收入,向产权所有人征收的一种财产税

(二)房产税的特点:1

房产税属于财产税中的个别财产税;2

征税范围限于城镇的经营性房屋;(不含农村房屋和非经营性房屋)3

区别房屋的经营使用方式规定征税办法

(从价计征/从租计征)二、纳税义务人与征税对象(一)纳税义务人:征税范围内的房屋产权的所有人

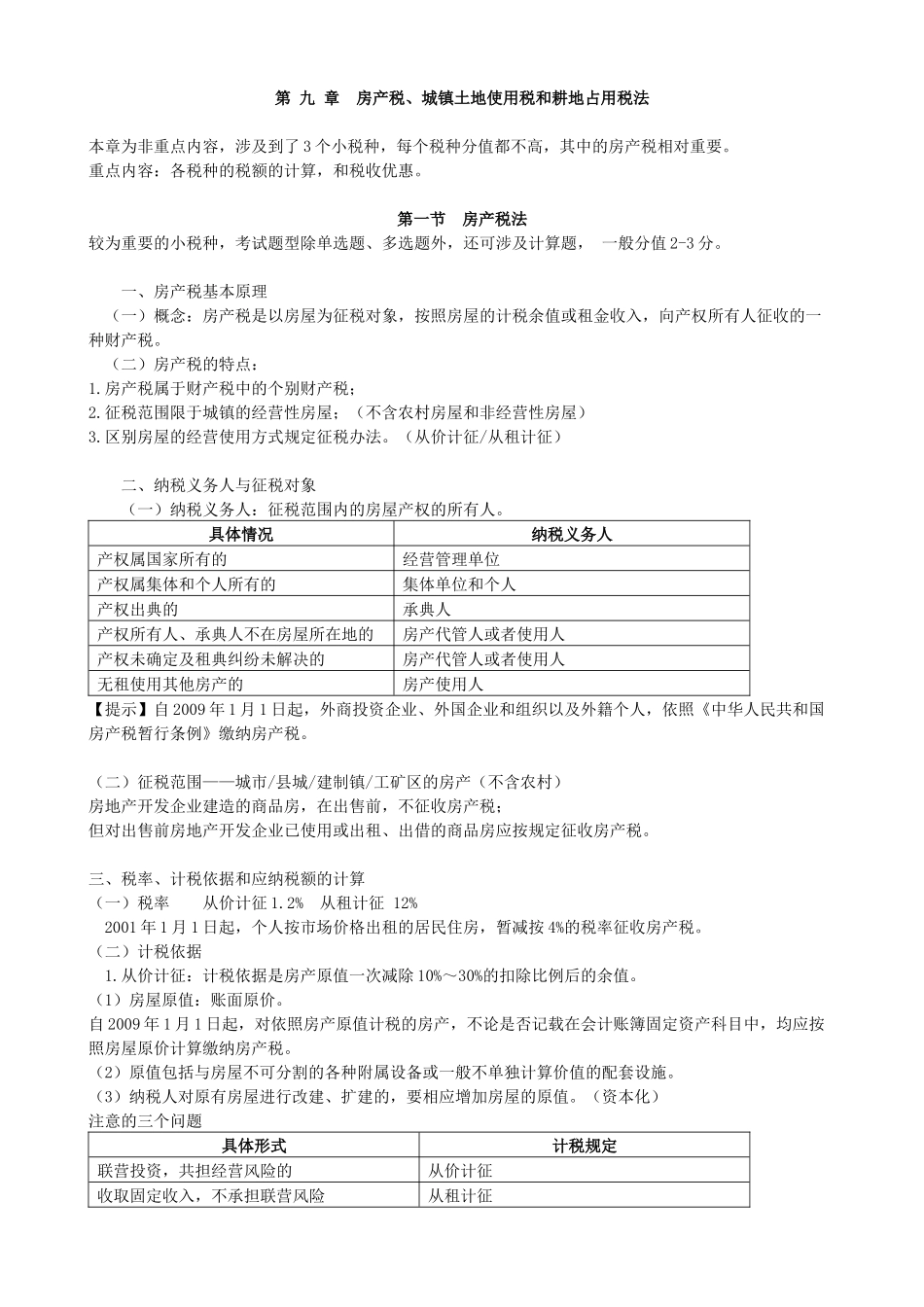

具体情况纳税义务人产权属国家所有的经营管理单位产权属集体和个人所有的集体单位和个人产权出典的承典人产权所有人、承典人不在房屋所在地的房产代管人或者使用人产权未确定及租典纠纷未解决的房产代管人或者使用人无租使用其他房产的房产使用人【提示】自2009年1月1日起,外商投资企业、外国企业和组织以及外籍个人,依照《中华人民共和国房产税暂行条例》缴纳房产税

(二)征税范围——城市/县城/建制镇/工矿区的房产(不含农村)房地产开发企业建造的商品房,在出售前,不征收房产税;但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税

三、税率、计税依据和应纳税额的计算(一)税率从价计征1

2%从租计征12%2001年1月1日起,个人按市场价格出租的居民住房,暂减按4%的税率征收房产税

(二)计税依据1

从价计征:计税依据是房产原值一次减除10%~30%的扣除比例后的余值

(1)房屋原值:账面原价

自2009年1月1日起,对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税

(2)原值包括与房屋不可分割的各种附属设备或一般不