財務統計傅承德中央研究院統計科學研究所1

前言在金融市場上的理論探討與實務操作中,我們經常會碰到下列的問題:—金融市場在不確定(uncertain)的情況下,是如何運作

—資產(asset)的價格是如何訂定,以及它隨著時間的走勢又是如何

—資產未來的價格是否為可預測的(predictable)

—在制定某種財務管理政策之後,其風險(risk)為何

為了回答上述的問題,我們介紹一些基本的概念與理論

在描述某一種資產價格的走勢及其衍生性金融商品(derivatives)“的定價時,我們採用市場無套利(noarbitrage)”的“觀點

從數學的角度來說,此一經濟假設是表示存在一無風險機率測度(riskneutralprobabilitymeasure),並且其經折現後的價格走勢(discountedprices)相對此一測度為一平賭過程(martingale)”

如此一來,我們即可利用隨機微積分(stochasticcalculus)來對衍生性金融商品(尤其是選擇權(option))制定其價格

本文的主要目的,就是將上面那句話做一個簡易的介紹

全文共分5節

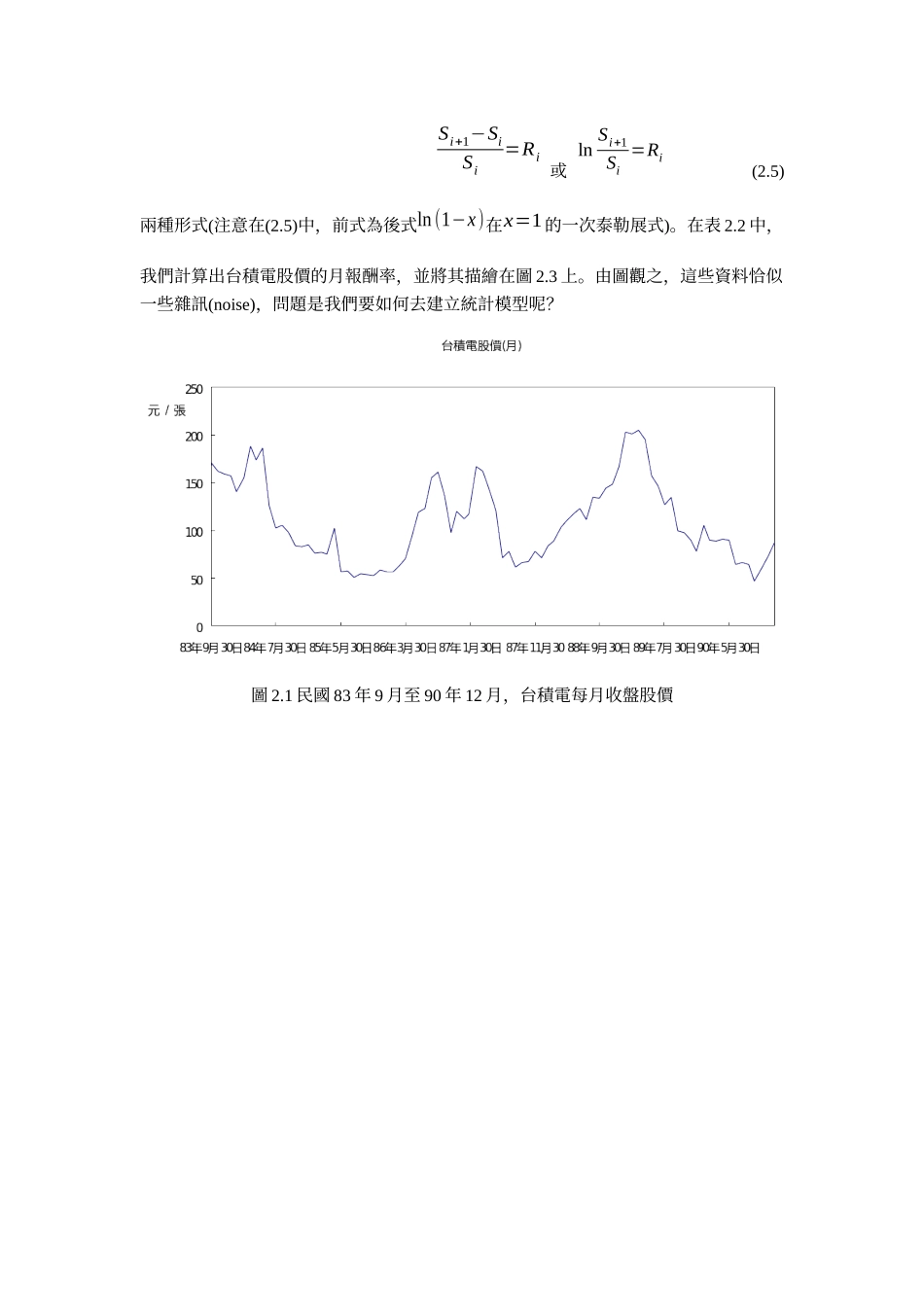

在第2節中,我們介紹市場價格報酬率(return)的隨機漫步(randomwalk)假說,並舉台積電的股價為例,對此一假設做進一步說明

第3節介紹效率市場(efficientmarket)的基本概念,及其相對應的統計模型

第4節介紹歐式選擇權(Europeanoption)及其定價公式,並與傳統(大一)微積分做一簡單的類比

第5節是結論,我們敘述一些較深入的課題

隨機漫步假說在30年代,一些統計學家諸如:Cowles(1933),Working(1934),及Cowles和Jones(1937),對一些財務資料做了實證分析,而試著去回答下列問題:價格的走勢是否為可預測的

在這些論文中,作者們經由對大量數據的統計分析,進而