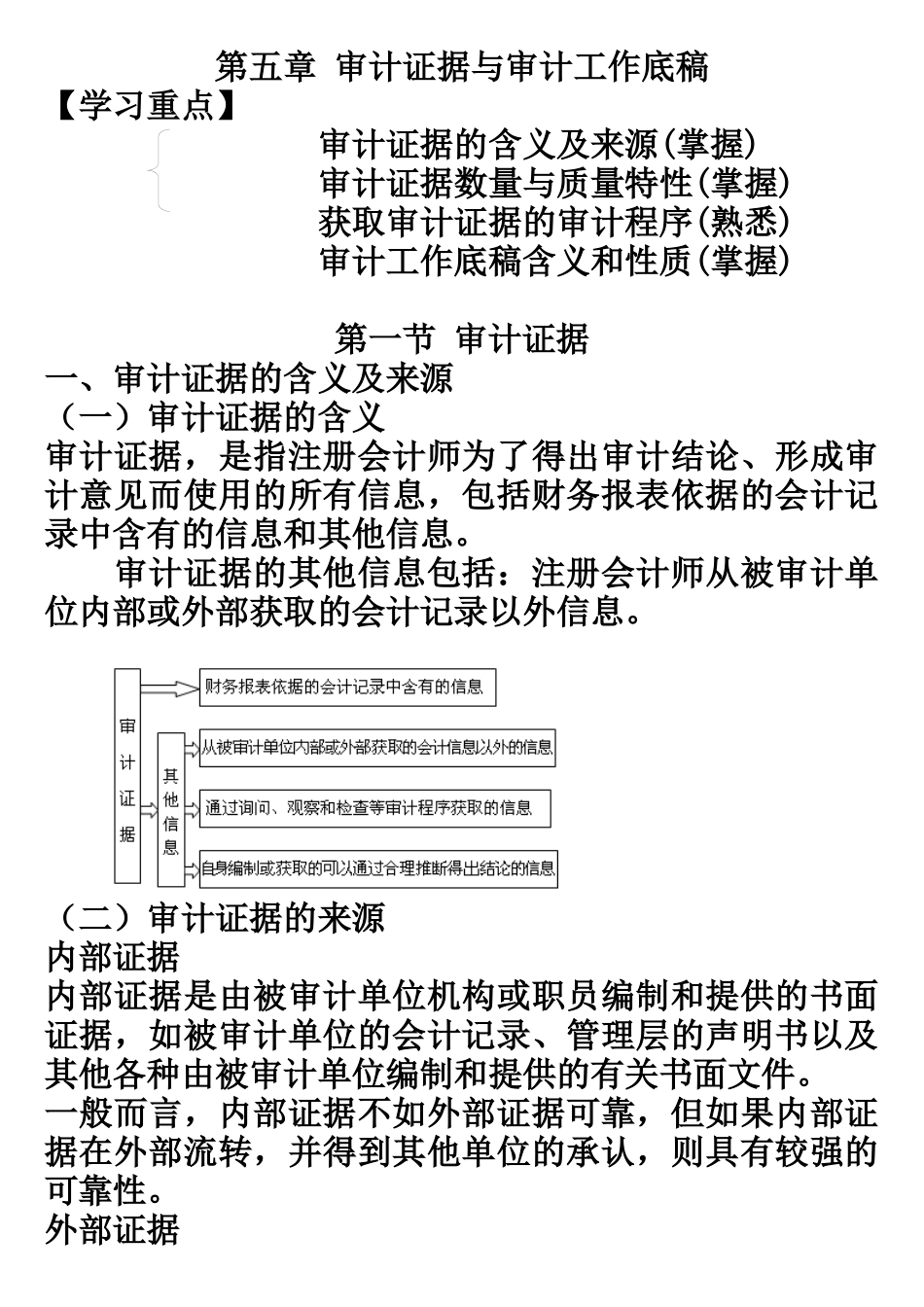

第五章审计证据与审计工作底稿【学习重点】审计证据的含义及来源(掌握)审计证据数量与质量特性(掌握)获取审计证据的审计程序(熟悉)审计工作底稿含义和性质(掌握)第一节审计证据一、审计证据的含义及来源(一)审计证据的含义审计证据,是指注册会计师为了得出审计结论、形成审计意见而使用的所有信息,包括财务报表依据的会计记录中含有的信息和其他信息

审计证据的其他信息包括:注册会计师从被审计单位内部或外部获取的会计记录以外信息

(二)审计证据的来源内部证据内部证据是由被审计单位机构或职员编制和提供的书面证据,如被审计单位的会计记录、管理层的声明书以及其他各种由被审计单位编制和提供的有关书面文件

一般而言,内部证据不如外部证据可靠,但如果内部证据在外部流转,并得到其他单位的承认,则具有较强的可靠性

外部证据外部证据是由被审计单位以外的组织机构或人士编制的书面证据

虽然一般情况下外部证据的可靠性高于内部证据,但是审计工作不可能甩开内部证据而只依靠外部证据,相反,注册会计师还是需要大量的内部证据来支持审计结论

二、认定与审计证据(一)认定(同P100)认定是指管理层对财务报表各组成要素的确认、计量、列报作出的明确或隐含的表达

(二)获取审计证据时对认定的运用三、审计证据数量与质量特性——审计证据的充分性和适当性(一)审计证据的充分性审计证据的充分性是对审计证据数量的衡量,主要与注册会计师确定的样本量有关

关注:判断审计证据的充分性应考虑的因素(二)审计证据的适当性----相关性和可靠性1

相关性①特定的审计程序可能只为某些认定提供相关的审计证据,而与其他认定无关;②针对同一项认定可以从不同来源获取审计证据或获取不同性质的审计证据;③只与特定认定相关的审计证据并不能替代与其他认定相关的审计证据

可靠性注册会计师通常按照下列原则考虑审计证据的可靠性:①从外部独立来源获取的审计证据比从其他来源获