引导案例美国安达信会计师事务所是美国五大会计师事务所之一,在全世界84个国家拥有合伙人4700名,专业人员85000人,在世界各地的合作伙伴超过了2000家

安达信2001年财政年度的收入为93

4亿美元,相当于中国所有会计师事务所年收入的10倍

美国能源业巨头安然公司自1985年成立以来,安达信一直负责其审计工作,并同时提供咨询服务

2000年安达信从安然公司获得高达5200万美元的收入

利益驱使安达信帮助安然公司造假,出具虚假审计报告

2001年10月,安然公司重新公布了1997年至2000年期间的财务报表,结果累积利润比原先减少了5

91亿美元,而债务却增加6

事发之后,安达信故意销毁了安然公司的大量电子文件、审计文件、以及与安然公司财务审计有关的信息资料试图逃避美国证券交易委员会的调查

美国司法部门于2002年10月16日宣判:安达信会计师事务所被判5年查看并将缴纳50万美元罚款

这是公司因妨碍司法而受到的最严厉的惩罚

安达信还可能被处以超出非法行为带来的利润或损失两倍的罚款

整个事件真相暴露后,安达信会计师事务所信誉受损,客户流失,使具有89年历史的安达信,从此退出审计业务

讨论题:安达信会计师事务所为什么要销毁安然公司的大量电子文件、审计文件以及与安然公司财务审计有关的信息资料

第一节审计证据的性质审计证据的含义审计证据是指审计人员在执行审计业务过程中,为形成审计结论或审计意见所获取的证明资料

审计证据是作出审计结论的基础

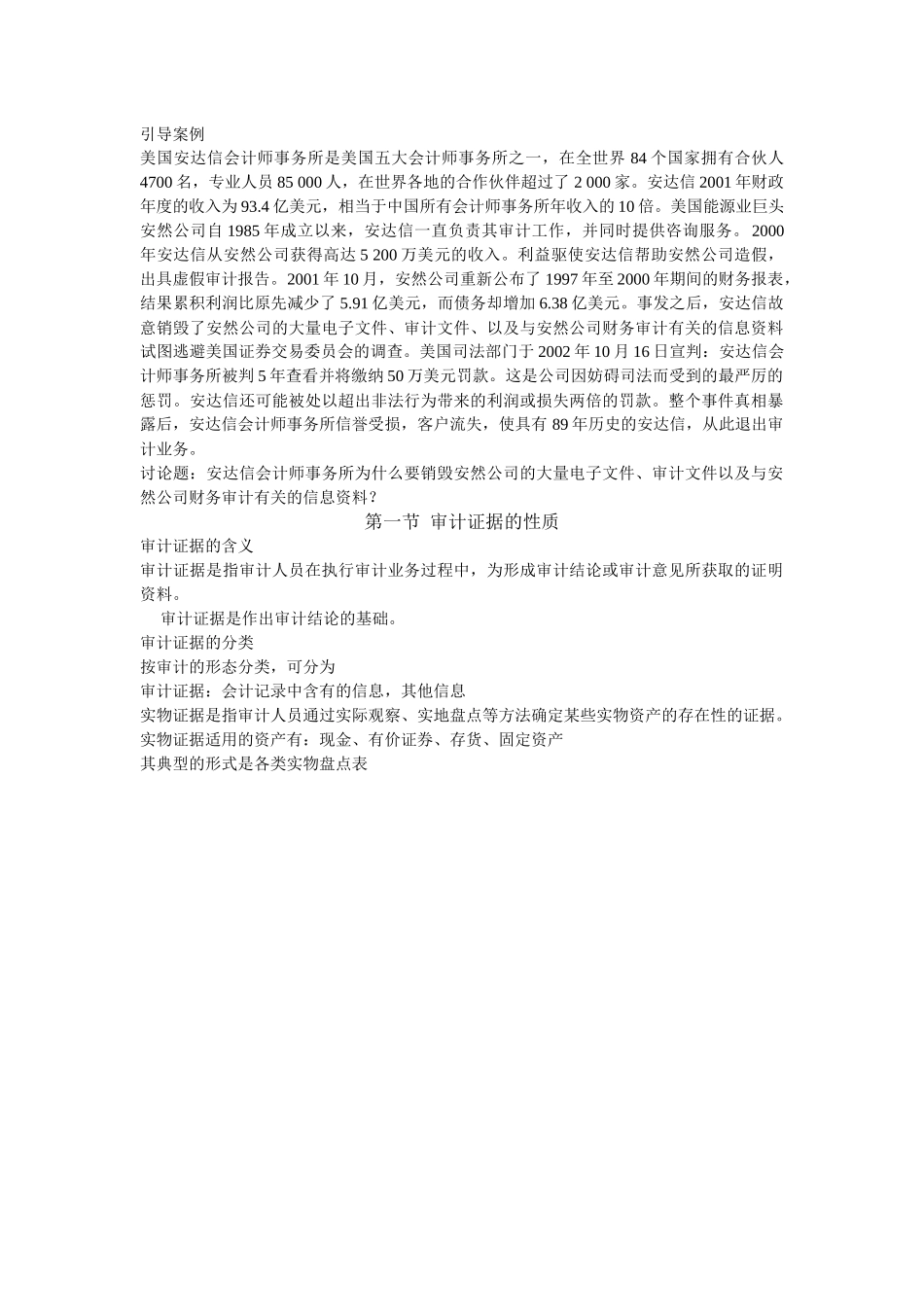

审计证据的分类按审计的形态分类,可分为审计证据:会计记录中含有的信息,其他信息实物证据是指审计人员通过实际观察、实地盘点等方法确定某些实物资产的存在性的证据

实物证据适用的资产有:现金、有价证券、存货、固定资产其典型的形式是各类实物盘点表实物证据只能证明实物的存在性,但不能证明资产的所有权和资产计价的正确性

实物证据的证明力最强