----------------1节上会计信息系统第一章会计信息系统基础【理论知识目标】l理解信息时代的变革

l掌握数据、信息、会计信息系统等基本概念

l了解会计信息系统的发展趋势

第一节概述“会计电算化”是指会计业务处理电子计算机化

我们主张用“会计信息系统”这个名称来代替“会计电算化”,其理由有以下几点

(1)会计信息系统有明确的含义,它是管理信息系统的一个重要的子系统,是属于计算机信息系统的一部分

(2)众所周知,计算机已在各行各业得到广泛的应用,如银行、电力、交通、邮电、税收等计算机的应用已达到较高的水平,他们的业务工作、管理工作都离不开计算机

他们都使用“银行信息系统”、“税收信息系统”等名称,会计也是社会中的一个行业,我们使用“会计信息系统”的名称可与其他行业保持一致

(3)使用“会计信息系统”与国际上通用的会计信息系统AIS(AccountingInformationSystem)的概念保持一致,这样便于国际上的交流

近年来有不少人使用“会计信息化”一词,我们认为“会计信息化”比“会计电算化”的含义扩展了,但仍然表示一种事业或奋斗目标,它必须通过会计信息系统的研制、推广和应用来实现

这表明“会计信息系统”与“会计电算化”、“会计信息化”之间存在着紧密的联系

第二节信息系统一、信息社会信息技术是信息社会的核心支撑和本质内涵,它将对社会经济生活产生深远影响

未来学家阿尔温·托夫勒敏锐地指出:“世界已经离开了依靠暴力与金钱控制的时代,而未来世界政治的魔力将在拥有信息强权的人手中,他们会使用手中掌握的网络控制权、信息发布权,利用英语这种强大的语言文化优势,达到暴力和金钱无法达到的目的

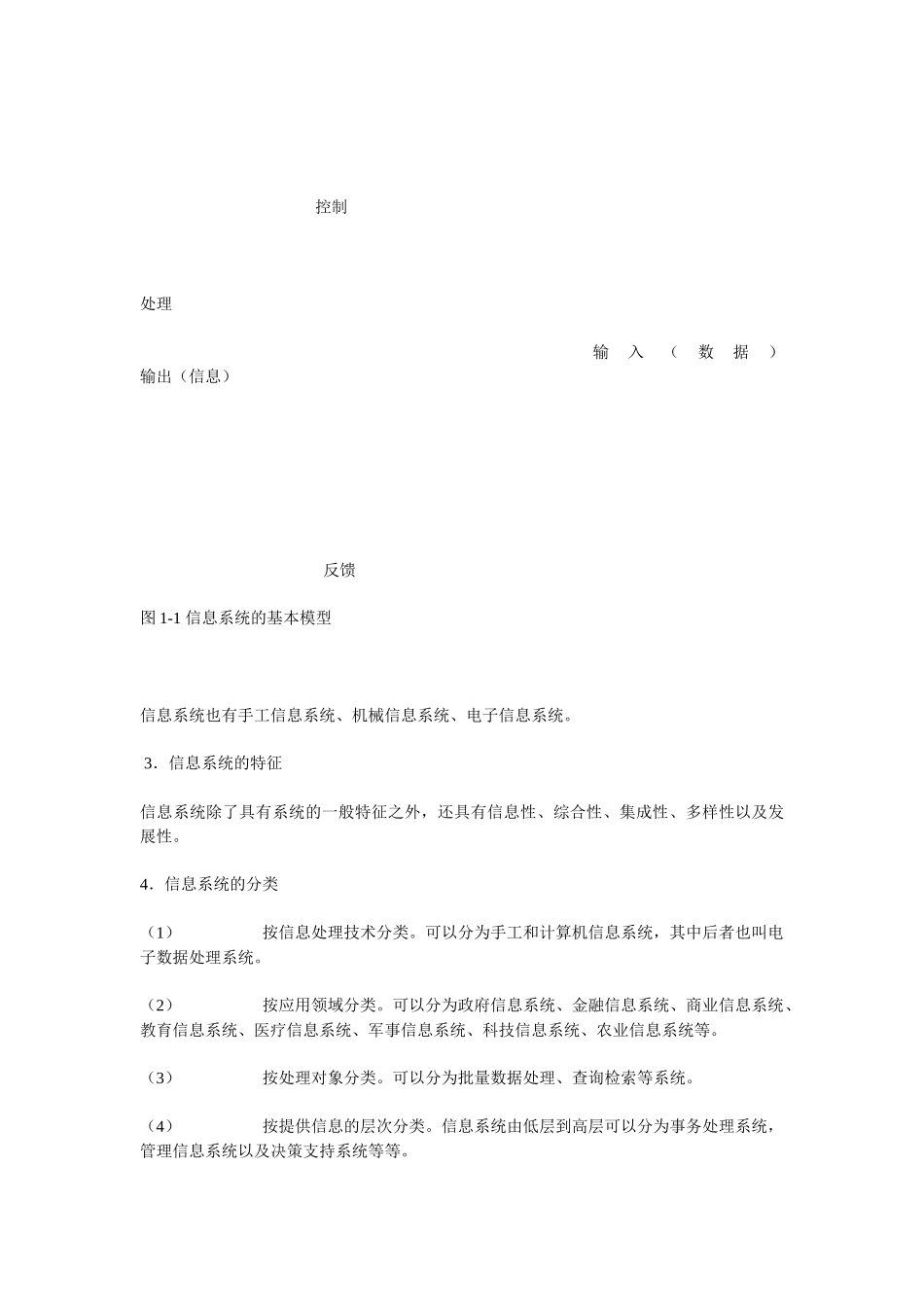

”-------------------1节下二、数据在信息系统中,数据通常是指人们反映客观世界而记录下来的可以鉴别的一组用来表示数量、质量、活动等情况的非随机符号,它不仅仅指数字,还可