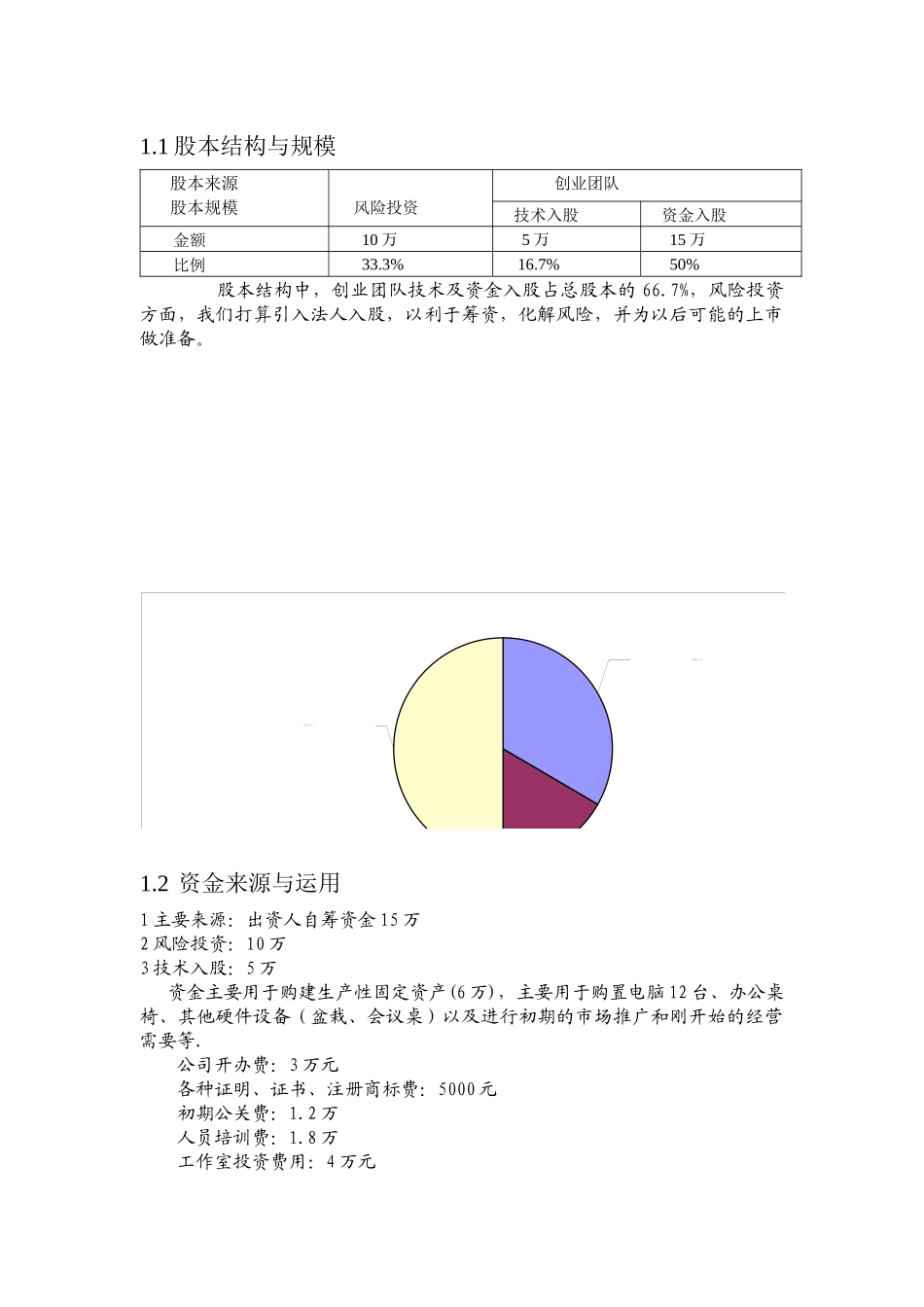

1股本结构与规模股本来源股本规模风险投资创业团队技术入股资金入股金额10万5万15万比例33

7%50%股本结构中,创业团队技术及资金入股占总股本的66

7%,风险投资方面,我们打算引入法人入股,以利于筹资,化解风险,并为以后可能的上市做准备

2资金来源与运用1主要来源:出资人自筹资金15万2风险投资:10万3技术入股:5万资金主要用于购建生产性固定资产(6万),主要用于购置电脑12台、办公桌椅、其他硬件设备(盆栽、会议桌)以及进行初期的市场推广和刚开始的经营需要等

公司开办费:3万元各种证明、证书、注册商标费:5000元初期公关费:1

2万人员培训费:1

8万工作室投资费用:4万元风险投资,33%资金入股,17%技术入股,50%工作室租赁:2000元/月,2万元/年装修费:2万打印机、空调、传真机:10000元办公桌椅、装饰品:1

5万元服务器、ADSL等网络设备:7

5万元电脑若干台:5

3投资收益与风险分析主要假设:陶朱网自运营时,每年都引进了不少商家和广告商,预计在第二年就能够收回成本,考虑到第三年要拓展公司业务规模,需要较多资金,因此第四年开始分红

购买电脑等设备,租赁办公室,付租金即可运行

投资现金流量表单位:元投资现金流量表初期第一年第二年第三年第四年第五年固定资产投资14000000000流动资金16000000000销售收入023460055430087549012176002245000成本0286540398900445500604300801200税前利润-519401554004299906133001443800税后利润0-519401554003560005260001103400折旧09000900090001200012000无形资产摊销040004000400040004000净现金流量-300000-3894