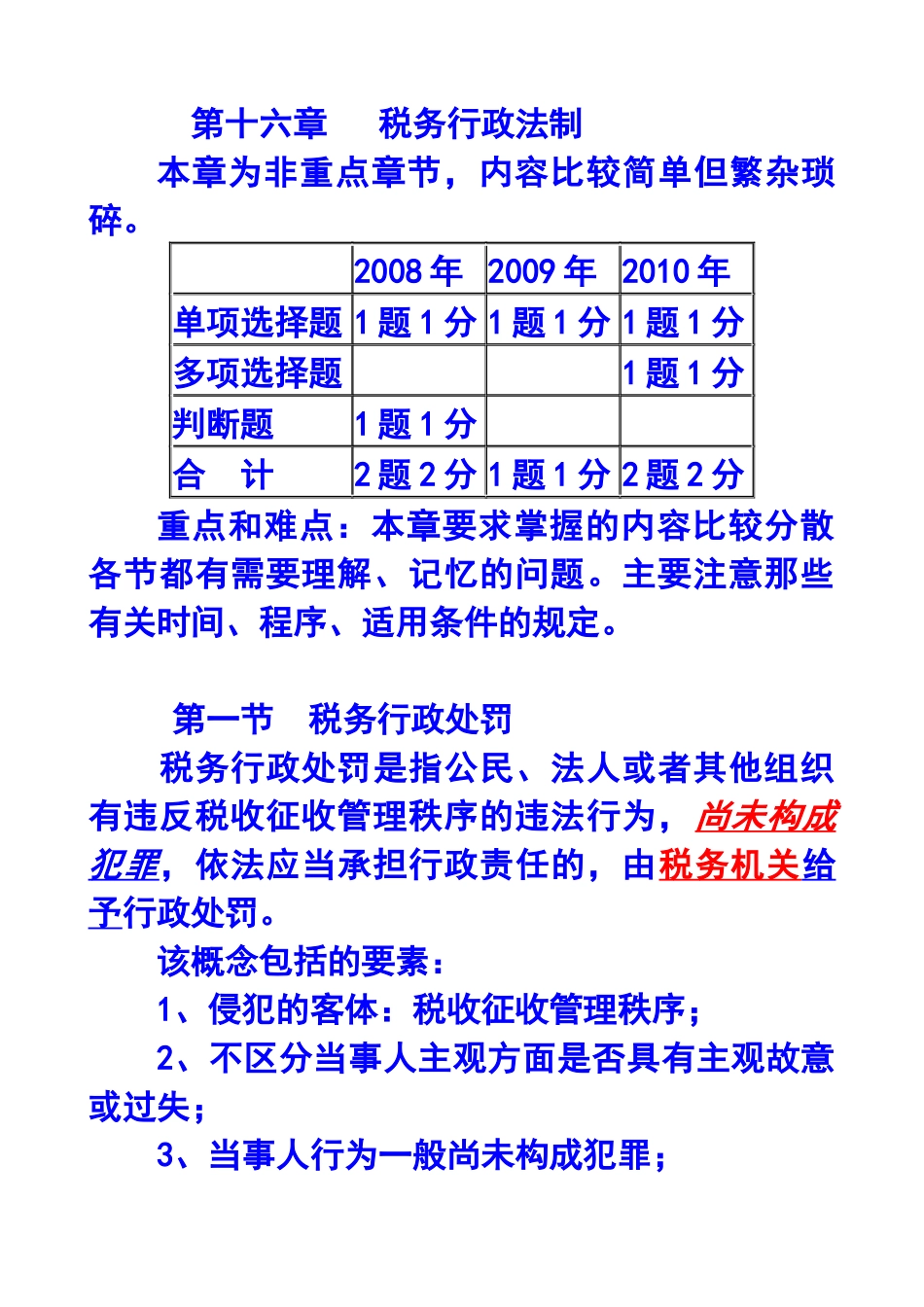

第十六章税务行政法制本章为非重点章节,内容比较简单但繁杂琐碎

2008年2009年2010年单项选择题1题1分1题1分1题1分多项选择题1题1分判断题1题1分合计2题2分1题1分2题2分重点和难点:本章要求掌握的内容比较分散各节都有需要理解、记忆的问题

主要注意那些有关时间、程序、适用条件的规定

第一节税务行政处罚税务行政处罚是指公民、法人或者其他组织有违反税收征收管理秩序的违法行为,尚未构成犯罪,依法应当承担行政责任的,由税务机关给予行政处罚

该概念包括的要素:1、侵犯的客体:税收征收管理秩序;2、不区分当事人主观方面是否具有主观故意或过失;3、当事人行为一般尚未构成犯罪;4、给予行政处罚的主体是税务机关

一、税务行政处罚原则重点把握法定原则:法无明文规定不得处罚其余了解即可

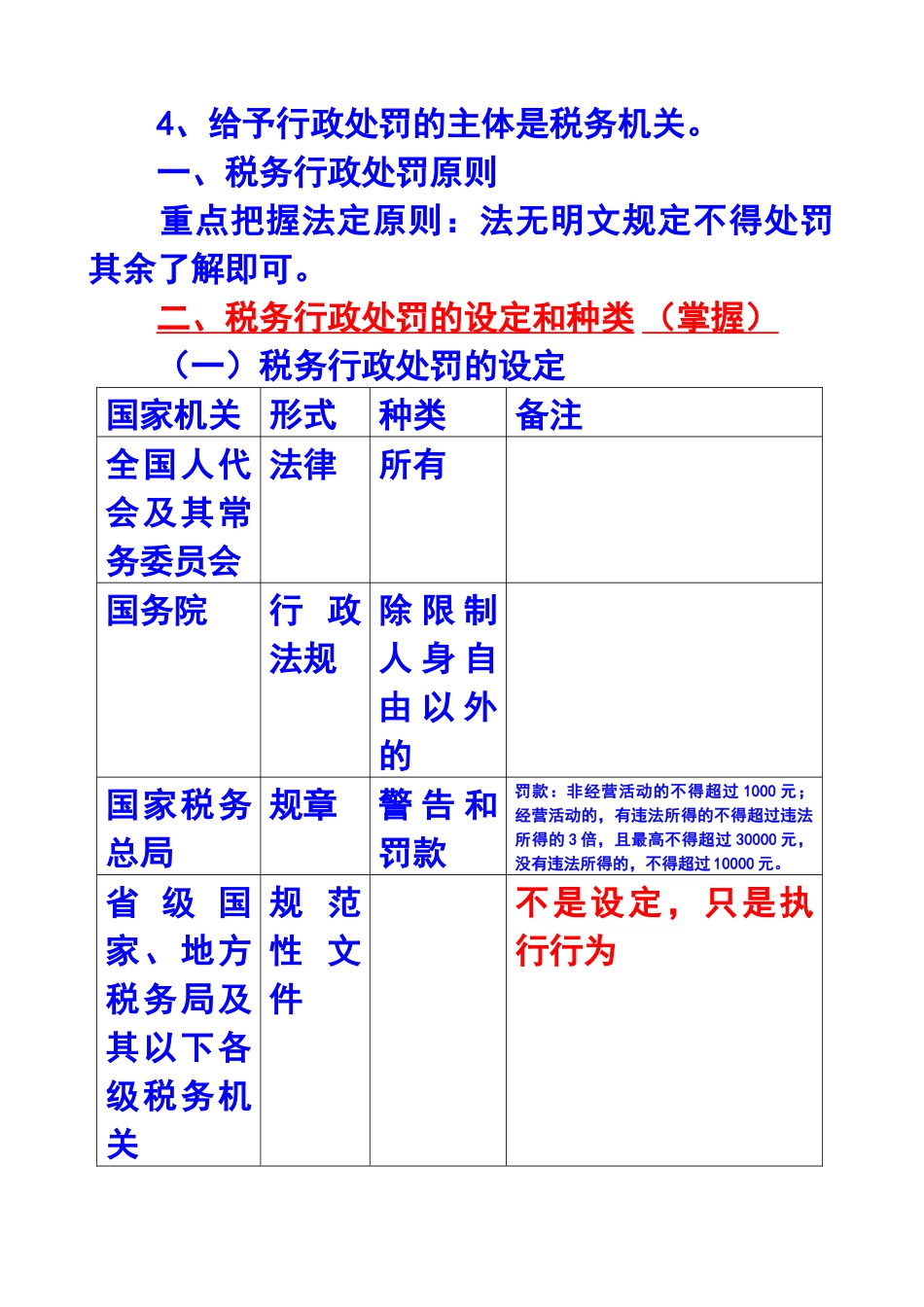

二、税务行政处罚的设定和种类(掌握)(一)税务行政处罚的设定国家机关形式种类备注全国人代会及其常务委员会法律所有国务院行政法规除限制人身自由以外的国家税务总局规章警告和罚款罚款:非经营活动的不得超过1000元;经营活动的,有违法所得的不得超过违法所得的3倍,且最高不得超过30000元,没有违法所得的,不得超过10000元

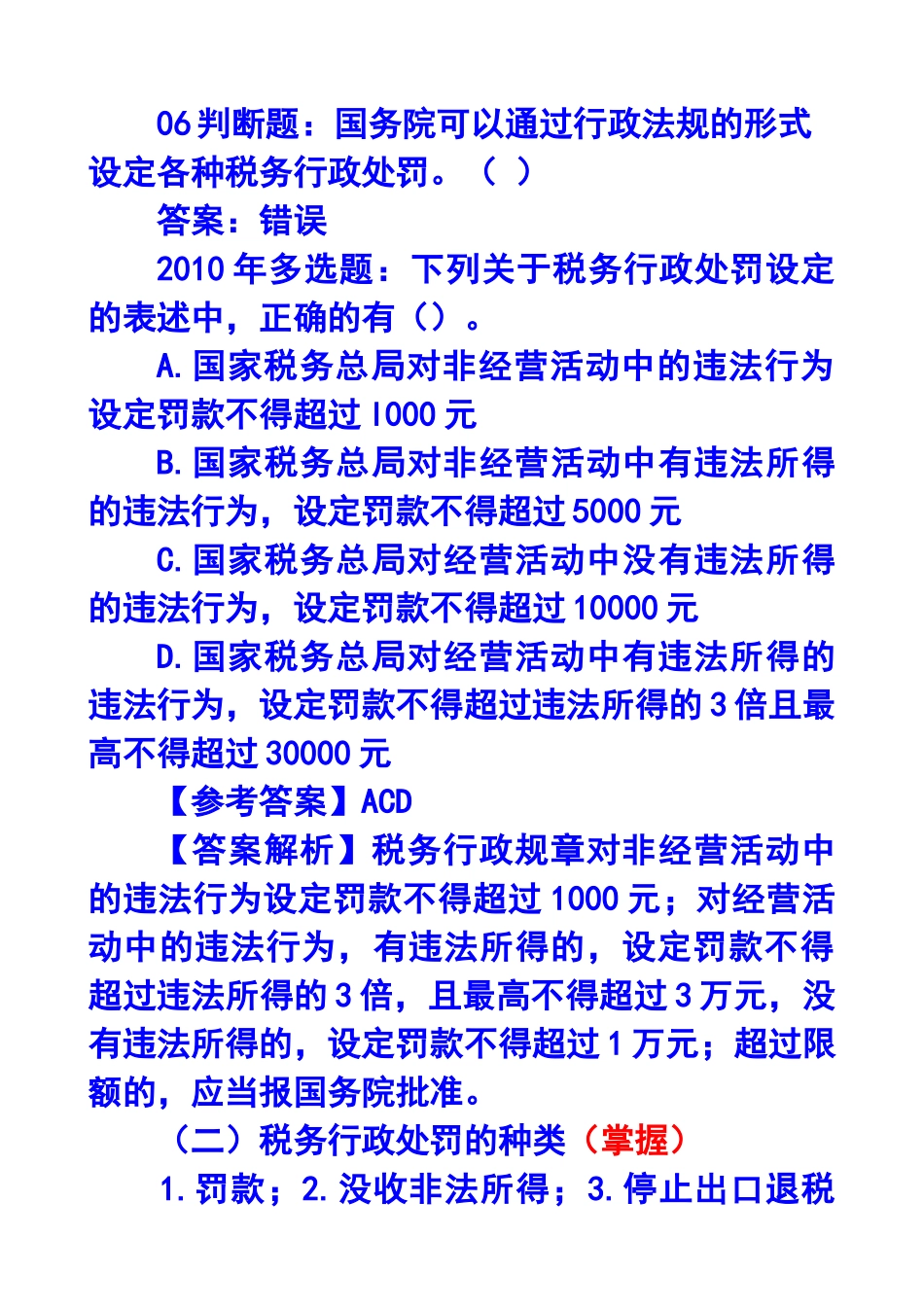

省级国家、地方税务局及其以下各级税务机关规范性文件不是设定,只是执行行为06判断题:国务院可以通过行政法规的形式设定各种税务行政处罚

()答案:错误2010年多选题:下列关于税务行政处罚设定的表述中,正确的有()

国家税务总局对非经营活动中的违法行为设定罚款不得超过l000元B

国家税务总局对非经营活动中有违法所得的违法行为,设定罚款不得超过5000元C

国家税务总局对经营活动中没有违法所得的违法行为,设定罚款不得超过10000元D

国家税务总局对经营活动中有违法所得的违法行为,设定罚款不得超过违法所得的3倍且最高不得超过30000元【参考答案】ACD【答案解析】税务行政规章对