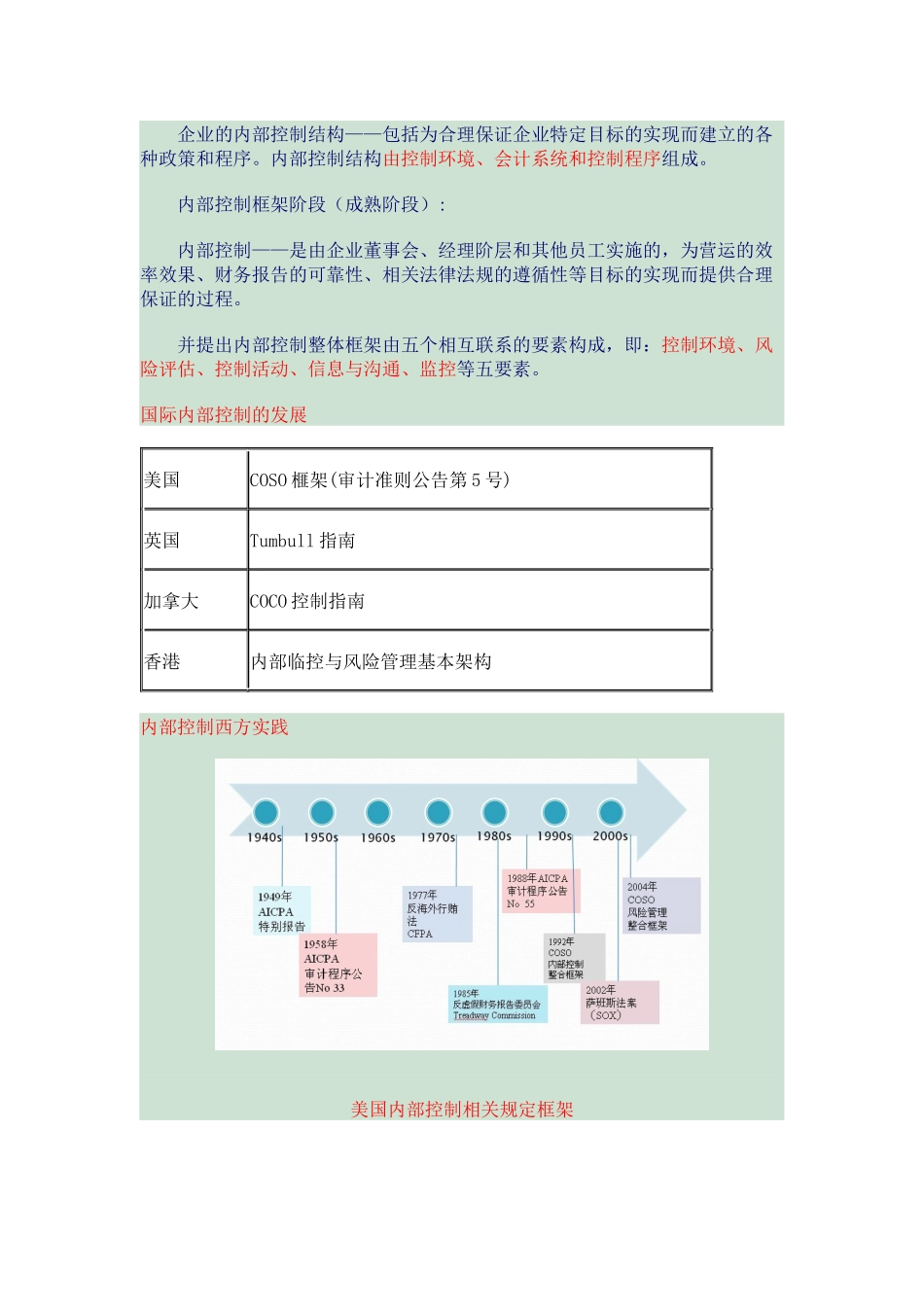

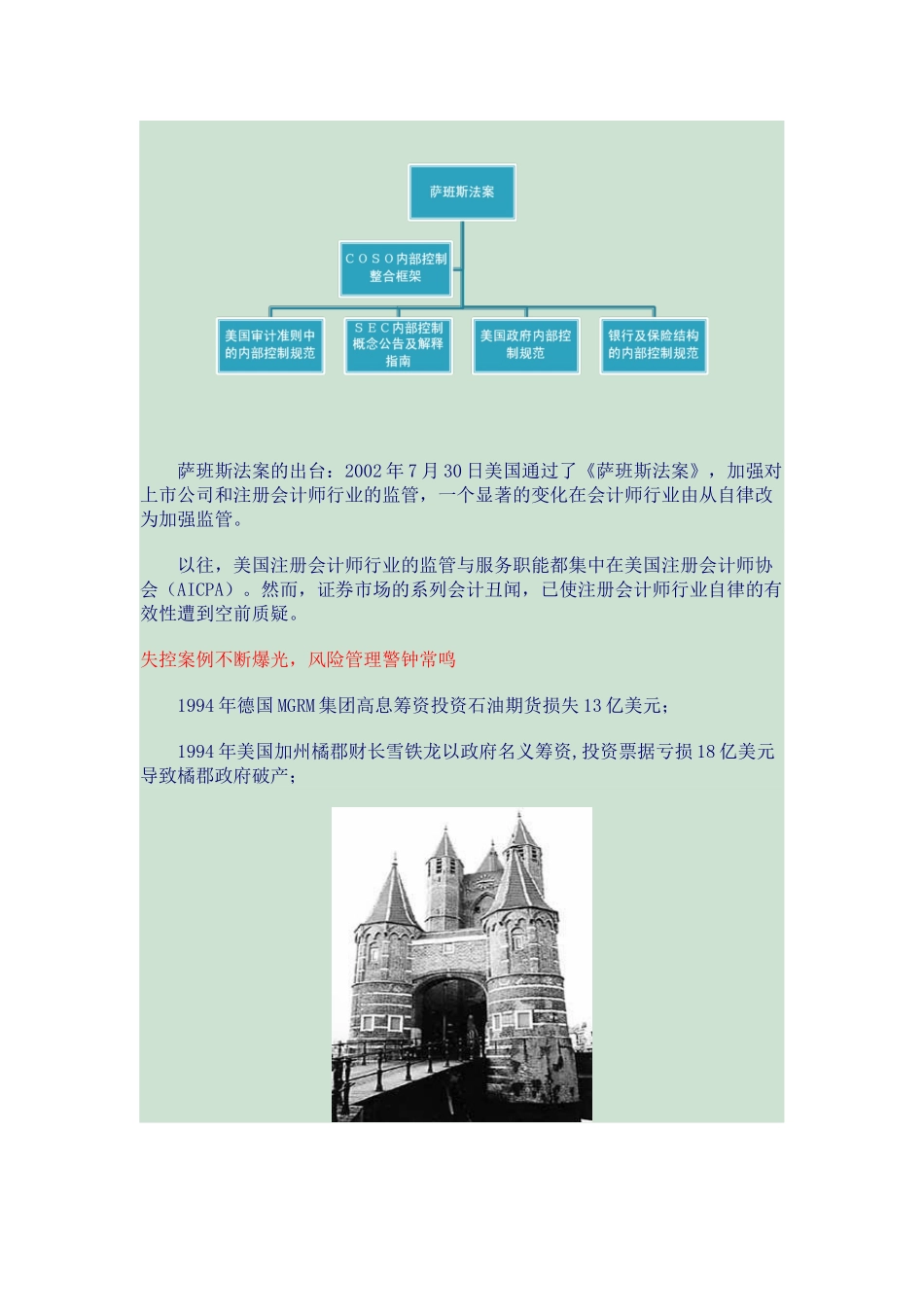

第一章企业内部控制规范第二节企业内部控制概述(内部控制发展回顾——西方实践)企业内部控制基本规范讲解企业内部控制概述内部控制发展回顾——西方实践,国内实践内部控制基础概念内部控制建设若干认识问题内部控制建设需处理的重要关系内部控制发展回顾——西方实践四个阶段:1.内部牵制阶段2.内部控制阶段3.内部控制结构阶段4.内部控制框架阶段内部牵制阶段:内部牵制——是指提供有效的组织和经营,并防止错误和其他非法业务发生的业务流程设计。主要特点——是以任何个人或部门不能单独控制任何一项或一部分业务全部的方式进行组织上的责任分工,每项业务通过正常发挥其他个人或部门的功能进行交叉检查或交叉控制。内部控制阶段(制度两分法):内部控制——是企业所制定的旨在保护资产、保证会计资料可靠性和准确性、提高经营效率,推动管理部门所制定的各项政策得以贯彻执行的组织计划和相互配套的各种方法及措施。内部控制=内部会计控制和内部管理控制内部控制结构阶段:企业的内部控制结构——包括为合理保证企业特定目标的实现而建立的各种政策和程序。内部控制结构由控制环境、会计系统和控制程序组成。内部控制框架阶段(成熟阶段):内部控制——是由企业董事会、经理阶层和其他员工实施的,为营运的效率效果、财务报告的可靠性、相关法律法规的遵循性等目标的实现而提供合理保证的过程。并提出内部控制整体框架由五个相互联系的要素构成,即:控制环境、风险评估、控制活动、信息与沟通、监控等五要素。国际内部控制的发展美国COSO榧架(审计准则公告第5号)英国Tumbull指南加拿大COCO控制指南香港内部临控与风险管理基本架构内部控制西方实践美国内部控制相关规定框架萨班斯法案的出台:2002年7月30日美国通过了《萨班斯法案》,加强对上市公司和注册会计师行业的监管,一个显著的变化在会计师行业由从自律改为加强监管。以往,美国注册会计师行业的监管与服务职能都集中在美国注册会计师协会(AICPA)。然而,证券市场的系列会计丑闻,已使注册会计师行业自律的有效性遭到空前质疑。失控案例不断爆光,风险管理警钟常鸣1994年德国MGRM集团高息筹资投资石油期货损失13亿美元;1994年美国加州橘郡财长雪铁龙以政府名义筹资,投资票据亏损18亿美元导致橘郡政府破产;1995年里森私设账外账,投资日经期货指数损失14亿美元,直接导致巴林银行破产;1996年住友商事有色金属业务部长滨中泰男违反公司规定,从事铜的非法交易长达10年,造成了18亿美元的亏损;2001年的美国安然能源公司因虚假经营、虚构利润、隐瞒亏损而导致破产,从而引发作为世界“五大”之一的安达信会计师事务所的终结。2002年世界通信公司被揭露涉嫌虚报巨额利润,仅2001年到2002年第一季度,世界通信公司凭空捏造出38.52亿美元利润……2008年法国兴业银行交易员凯维埃尔在未经授权的情况下违规操作给银行造成了近50亿欧元的损失……巴林银行集团是一个有232年历史的老牌英国银行,在全球拥有雇员13000多人,总资产逾94亿美元,所管理的资产高达460亿美元。许多的英国皇室显贵,包括女王伊丽莎白二世和查尔斯王子都是它的顾客,曾被称为英国的皇家银行。巴林银行集团经历了1986年伦敦金融市场解除管制的“大爆炸”,仍然屹立不倒,是英国金融市场体系的重要支柱。然而,巴林银行集团长达两个世纪的辉煌业绩,却在1995年2月毁于其新加坡分行的一名年仅28岁的交易员—尼克*里森之手(交易兼清算员)。1992年,里森被派往新加坡分行,负责巴林银行集团新加坡分行的衍生产品交易。里森的工作,是在日本的大阪及新加坡进行日经指数期货套利活动。然而,里森并没有严格地按规则去做,不惜伪造文件筹集资金,通过私设帐户大量买进日经股票指数期货头寸。从事自营投机活动。1995的2月23日,里森突然失踪,其所在的巴林银行集团新加坡分行持有的日经225股票指数期货合约超过6万张。占市场总仓量的30%以上,预计损失逾10亿美元之巨,已完全超过巴林银行集团约5.41亿美元的全部净资产。2月26日,英格兰银行宣布巴林银行集团破产。2001年,美国能源交易巨头安然公司(Eron)轰然倒地,进而牵出美国近几年最大的财务报告舞弊...