第五章合并财务报表(郑庆华20100919)第一节合并财务报表概述合并财务报表,是指反映母公司和其全部子公司形成的企业集团(以下简称企业集团)整体财务状况、经营成果和现金流量的财务报表

与个别财务报表(指企业单独编制的财务报表,为了与合并财务报表相区别,将其称之为个别财务报表)相比,合并财务报表反映的是企业集团整体的财务状况、经营成果和现金流量,反映的对象是通常由若干个法人(包括母公司和其全部子公司)、组成的会计主体,是经济意义上的主体,而不是法律意义上的主体

合并财务报表的编制者或主体是母公司合并财务报表已纳入合并范围的企业个别财务报表为基础,根据其他有关资料,按照权益法调整对子公司的长期股权投资后,抵销母公司与子公司、子公司相互之间发生的内部交易(以下简称内部交易)对合并财务报表的影响编制的,并不需要在现行核算会计方法体系之外,单独设置一套账簿体系,但是,根据《企业会计准则第20号——企业合并》第十五条的规定,母公司应当设置备查簿,记录非同一控制下企业合并中取得的子公司各项可辨认资产、负债及或有负债等在购买日的公允价值

编制合并财务报表时,应当以购买日确定的各项可辨认资产、负债及或有负债的公允价值为基础对子公司的财务报表进行调整合并财务报表编制有其独特的方法

合并财务报表是在对纳入合并范围的母公司和其全部子公司的个别财务报表的数据进行加总的基础上,在合并工作底稿中通过编制抵销分录将内部交易对合并财务报表的影响予以抵销,然后按照合并财务报表的项目要求合并个别财务报表的各项目的数据编制

合并财务报表能够向财务报告的使用者提供反映企业集团整体财务状况、经营成果和现金流量的会计信息,有助于财务报告的使用者作出经济决策

合并财务报表有利于避免一些母公司利用控制关系,认为粉饰财务情况的发生

一、合并范围的确定合并财务报表的合并范围应当以控制为基础价以确定

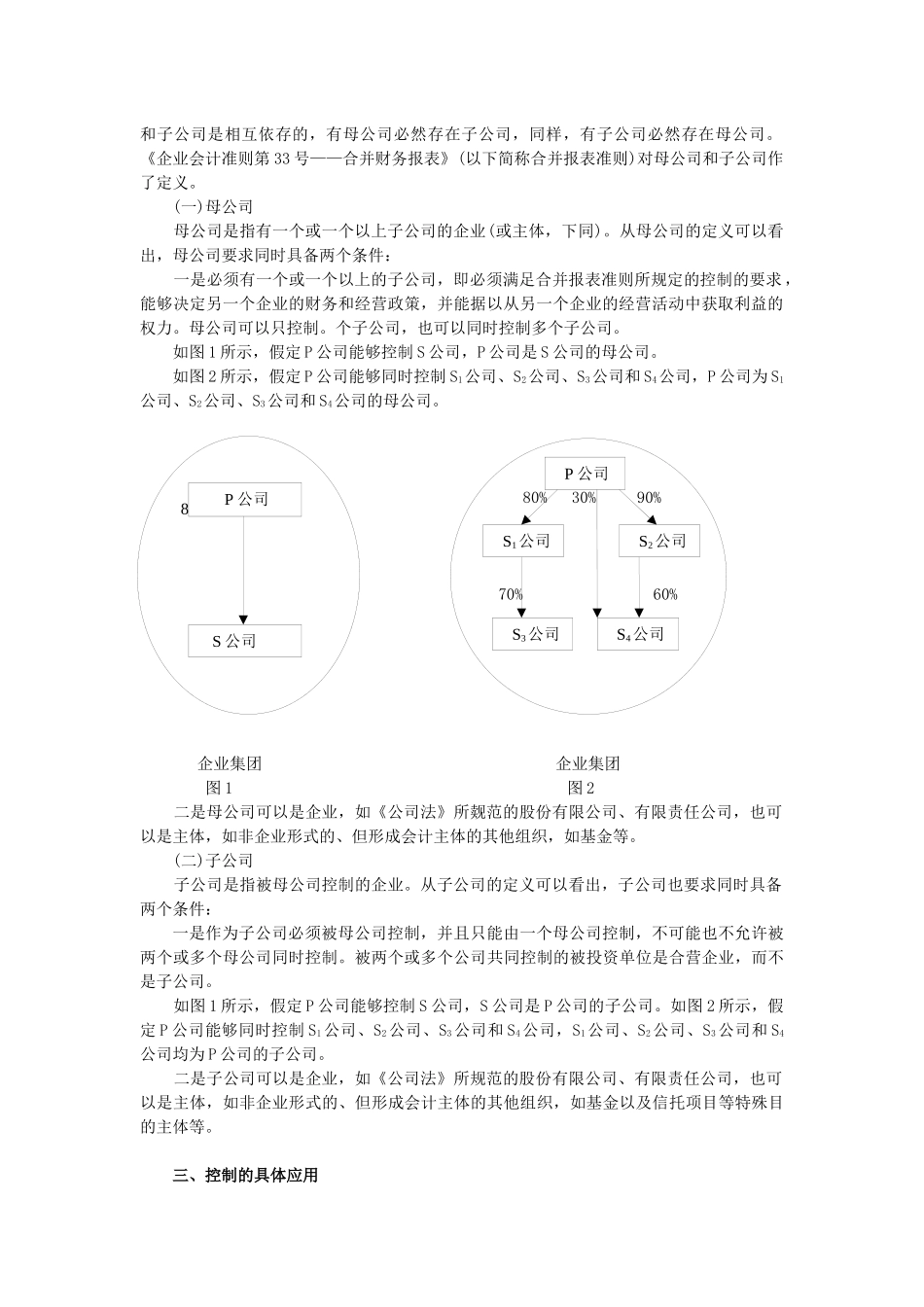

控制,是指一个企业能够决定