实操一品种法实操一、实操目的通过实操,了解产品成本计算品种法的特点、适用和范围,掌握在品种法下各种费用的归集和分配方法以及相应的账务处理

二、品种法的特点与程序1、审核各种原始凭证,填制费用分配汇总表,并编制相应地记账凭证

(1)根据审核过的领料凭证编制“材料费用分配表”,并据以编制记账凭证;(2)根据工资结算表和规定的福利费比例编制“工资及福利费分配表”,并据以编制记账凭证;(3)根据实际耗电量编制“低值易耗品摊销表”,并据以编制记账凭证;(4)根据固定资产折旧表编制“折旧费分配表”,并据以编制记账凭证;(5)根据修理费预提表编制“固定资产修理费分配表”,并据以编制记账凭证;(6)根据现金、银行存款付款凭证编制“其他费用汇总分配表”,并据以编制记账凭证

2、辅助生产费用的归集和分配

根据辅助生产明细账及其他资料编制“辅助生产费用分配表”,并据以编制记账凭证

3、制造费用的归集和分配

根据制造费用明细表编制“制造费用分配表”,并据以编制记账凭证

4、废品损失的归集和分配

根据有关资料编制“废品损失汇总表”和“废品损失计算表”,并据以编制记账凭证

5、计算完工产品和在产品的成本

(1)根据各项费用分配表编制“产品成本计算单”;(2)根据“成本计算单”编制“完工产品成本汇总表”,并据以编制记账凭证

三、实操要求(1)设置“基本生产成本”、“辅助生产成本”和“制造费用”总账,按A、B、C产品设置成本计算单,按车间设置辅助生产明细账,并登记有关期初余额

(2)根据实操资料编制各种费用要素分配表

(3)根据各种费用分配表,填制记账凭证

(4)根据记账凭证登记“基本生产成本”、“辅助生产成本”、“制造费用”等总账及其明细账,并进行月末结账

(5)填制A、B、C产品成本计算单

(6)将“基本生产成本”、“辅助生产成本”总账怀其明细账的期末余额核对

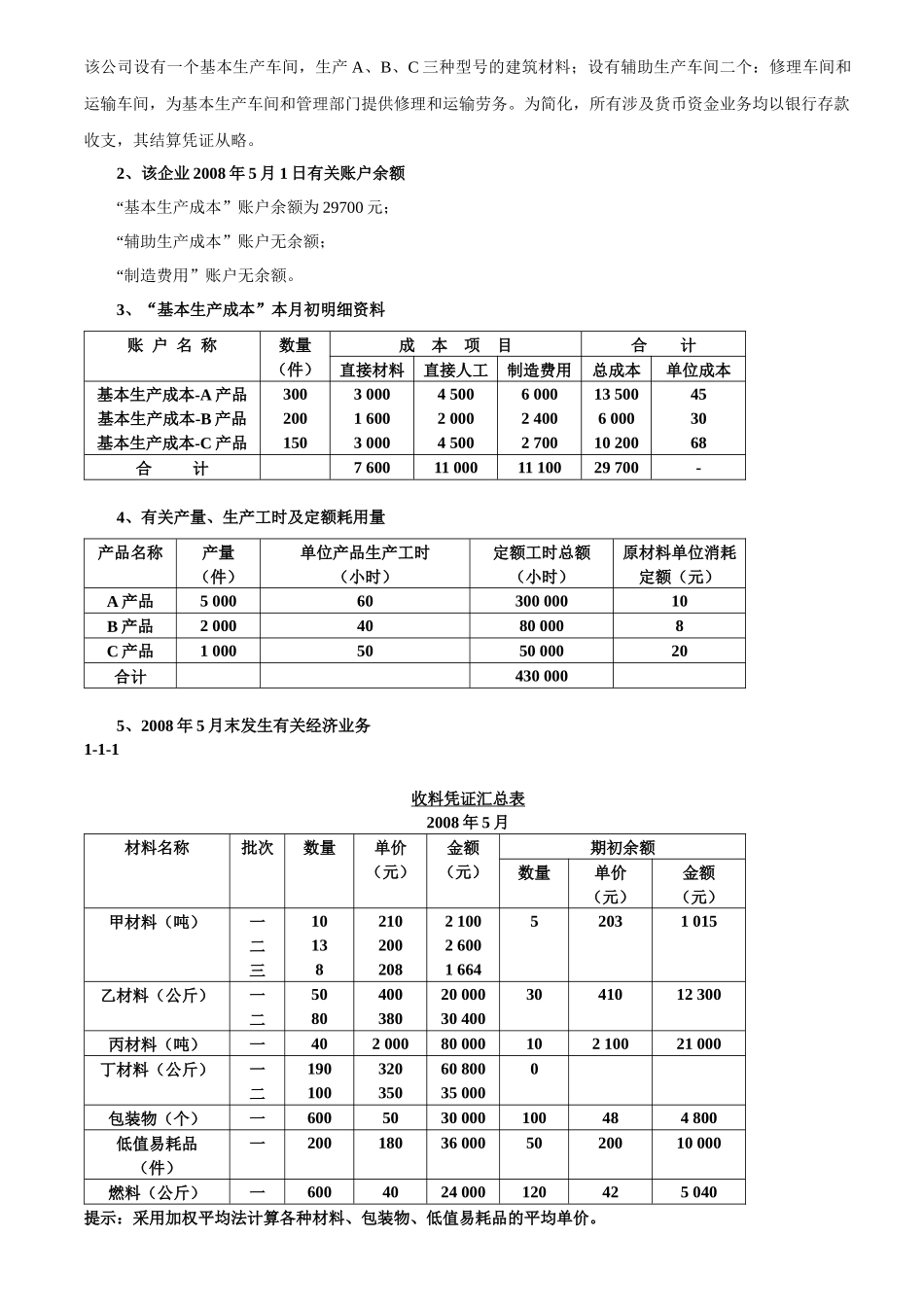

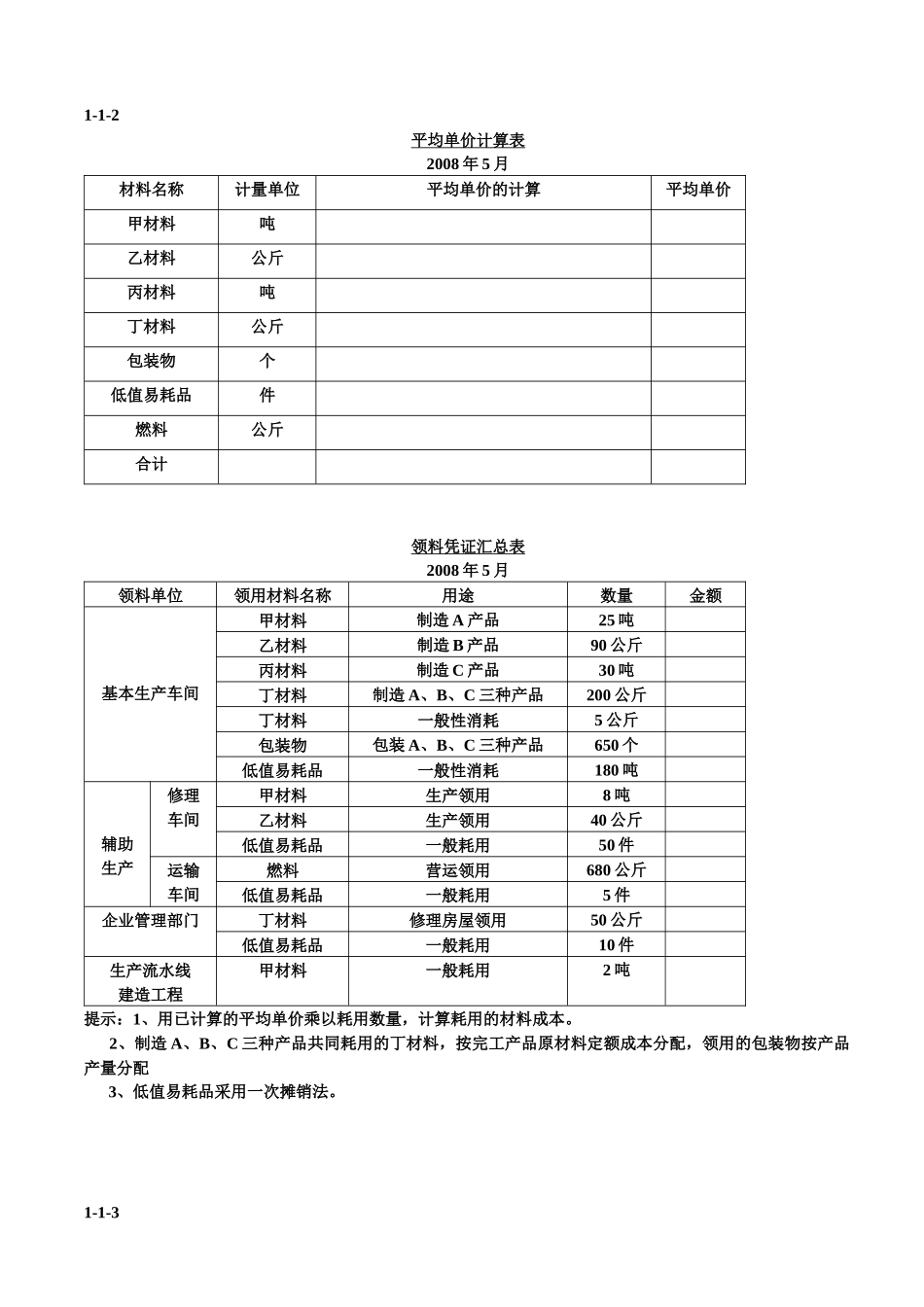

四、实操资料1、企业的基本情况振华实业股