成本控制的方法在编制了成本计划后,项目就依据各项成本指标实施成本控制工作

建筑工程项目成本控制的方法很多,但最常用、最有效的也是偏差挣值法

偏差挣值法是通过测量和计算已完成的工作的预算费用与已完成工作的实际费用和计划工作的预算费用得到有关计划实施的进度和费用偏差,而达到判断项目预算和进度计划执行情况的目的

偏差挣值法的四个评价指标分别为:(1)费用偏差CV=BCWP-ACWP(2)进度偏差SV=BCWP-BCWS(3)费用执行指标CPI=BCWP/ACWP(4)进度执行指标SPI=BCWP/BCWS其中CV和SV是一对评价指标,CPI和SPI是另一对评价指标

符号说明:BCWP:已完工作量的预算成本(Budgetedcostforworkperformed)ACWP:已完工作量的实际费用(Actualcostforworkperformed)BCWS:计划工作量的预算费用(Budgetedcostforworkscheduled)在建筑工程项目中也同样通过检查与分析上述偏差指标来判断项目的执行情况

此处以CV和PV这一对为例说明:当CV为正时,表明已完工作的实际费用支出小于已完工作的预算成本,因此费用控制效果比较理想;反之,当CV为负时表明费用执行的结果不佳

当SV为正时,表明在以预算成本为比较基准的前提下,已完工作量超过计划工作量,因此项目进度提前;反之,当SV为负时,项目进度滞后

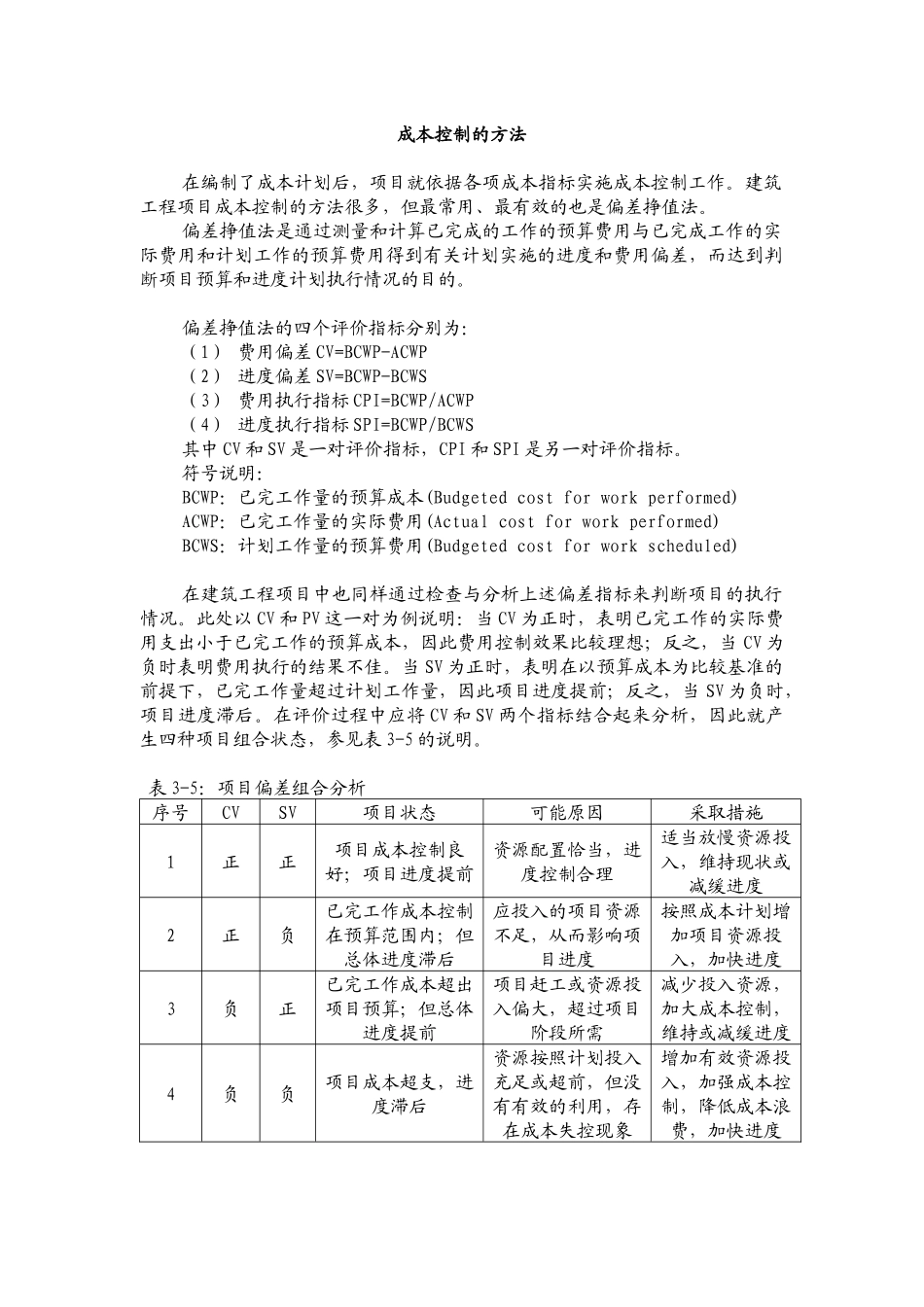

在评价过程中应将CV和SV两个指标结合起来分析,因此就产生四种项目组合状态,参见表3-5的说明

表3-5:项目偏差组合分析序号CVSV项目状态可能原因采取措施1正正项目成本控制良好;项目进度提前资源配置恰当,进度控制合理适当放慢资源投入,维持现状或减缓进度2正负已完工作成本控制在预算范围内;但总体进度滞后应投入的项目资源不足,从而影响项目进度按照成本计划增加项目资源投入,加快进度3负正已完工作