学会计网(xuekuaiji

com)是会计人员网上交流学习探讨的专业网站,欢迎访问学会计论坛(bbs

xuekuaiji

com)和加入学会计QQ群(群号在论坛首页上有)

第三章复式记账第一节复式记账法一、概念1

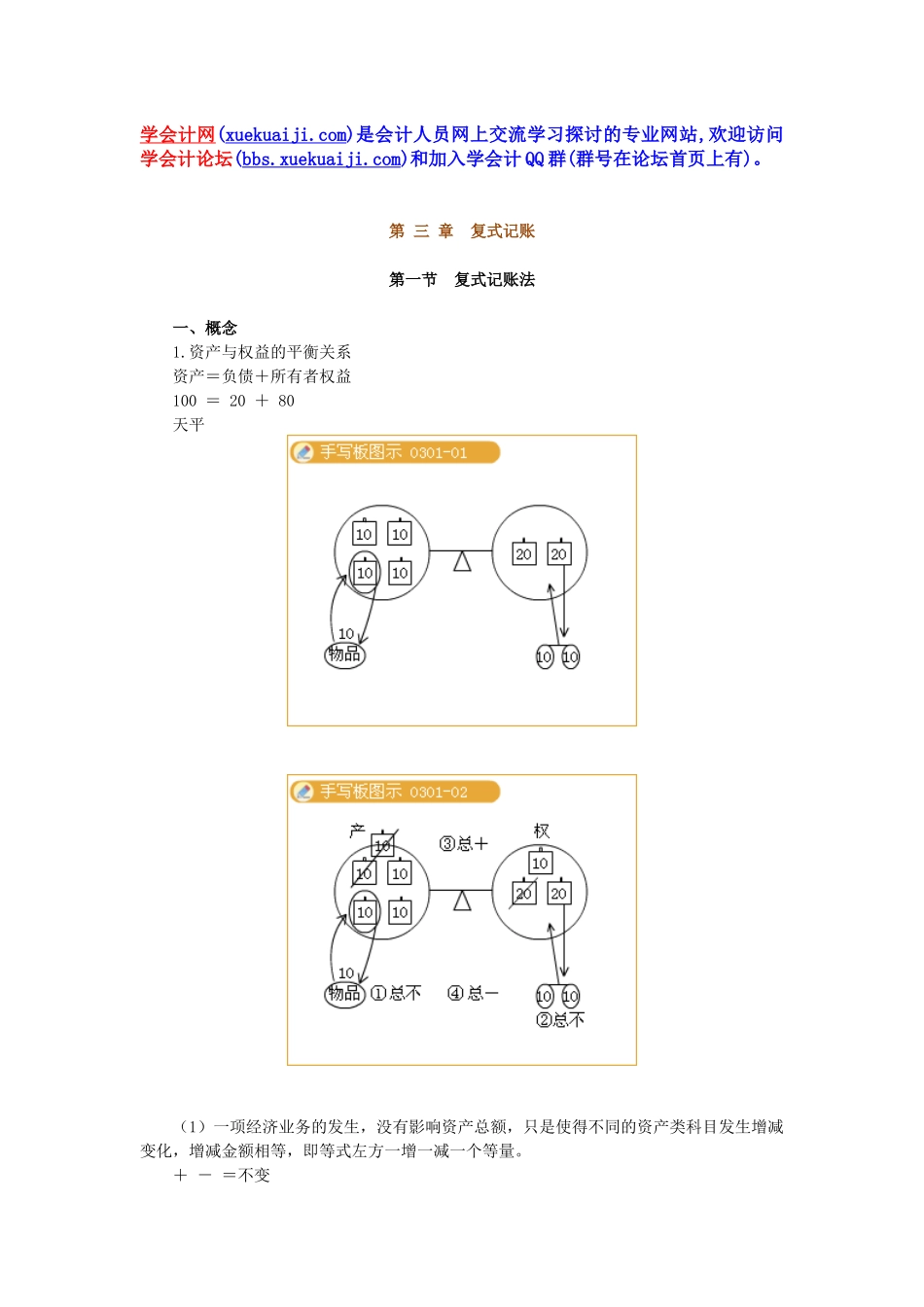

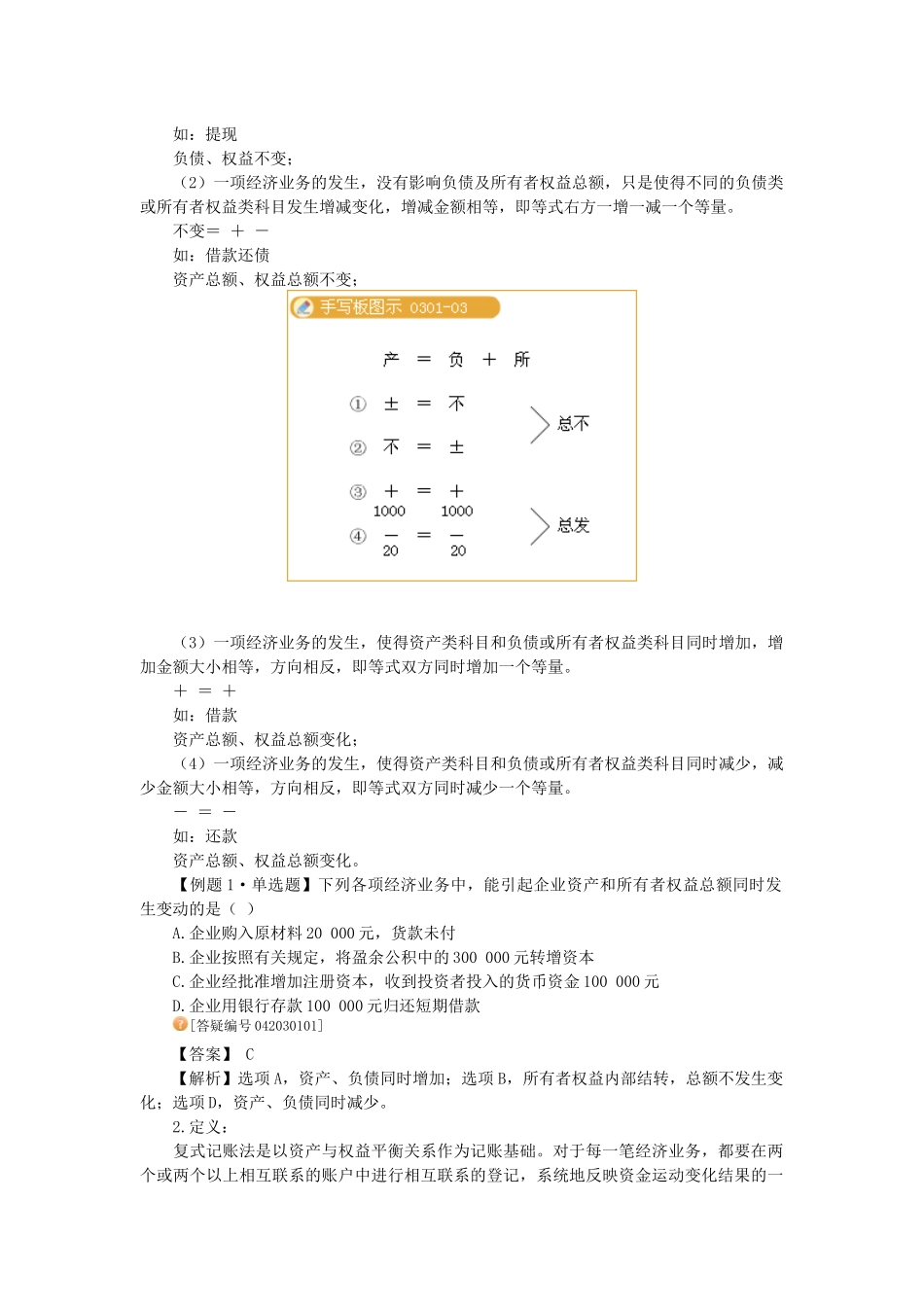

资产与权益的平衡关系资产=负债+所有者权益100=20+80天平(1)一项经济业务的发生,没有影响资产总额,只是使得不同的资产类科目发生增减变化,增减金额相等,即等式左方一增一减一个等量

+-=不变如:提现负债、权益不变;(2)一项经济业务的发生,没有影响负债及所有者权益总额,只是使得不同的负债类或所有者权益类科目发生增减变化,增减金额相等,即等式右方一增一减一个等量

不变=+-如:借款还债资产总额、权益总额不变;(3)一项经济业务的发生,使得资产类科目和负债或所有者权益类科目同时增加,增加金额大小相等,方向相反,即等式双方同时增加一个等量

+=+如:借款资产总额、权益总额变化;(4)一项经济业务的发生,使得资产类科目和负债或所有者权益类科目同时减少,减少金额大小相等,方向相反,即等式双方同时减少一个等量

-=-如:还款资产总额、权益总额变化

【例题1·单选题】下列各项经济业务中,能引起企业资产和所有者权益总额同时发生变动的是()A

企业购入原材料20000元,货款未付B

企业按照有关规定,将盈余公积中的300000元转增资本C

企业经批准增加注册资本,收到投资者投入的货币资金100000元D

企业用银行存款100000元归还短期借款[答疑编号042030101]【答案】C【解析】选项A,资产、负债同时增加;选项B,所有者权益内部结转,总额不发生变化;选项D,资产、负债同时减少

定义:复式记账法是以资产与权益平衡关系作为记账基础

对于每一笔经济业务,都要在两个或两个以上相互联系的账户中进行相互联系的登记,系统地反映资金运动变化结果的一种记账方法

三、复式记账