xxxxx建材销售有限公司财务体制优化设计项目建议书二○○四年十一月二十六日目录财务体制优化设计项目认识xxxxx1、xxx概况北京xxxx建材销售有限公司前身是建材经营部,于2000年建账,设在xxx,2001年搬迁至北京,2003年成立xxxx建材销售有限公司(以下简称“xx”),为增值税一般纳税人,是xxx瓷砖、xxx瓷砖、xx瓷砖、xxx莎洁具及xx卫浴等品牌的xx总代理,目前在xx、xx、xx、xx等地设有分公司和专卖店

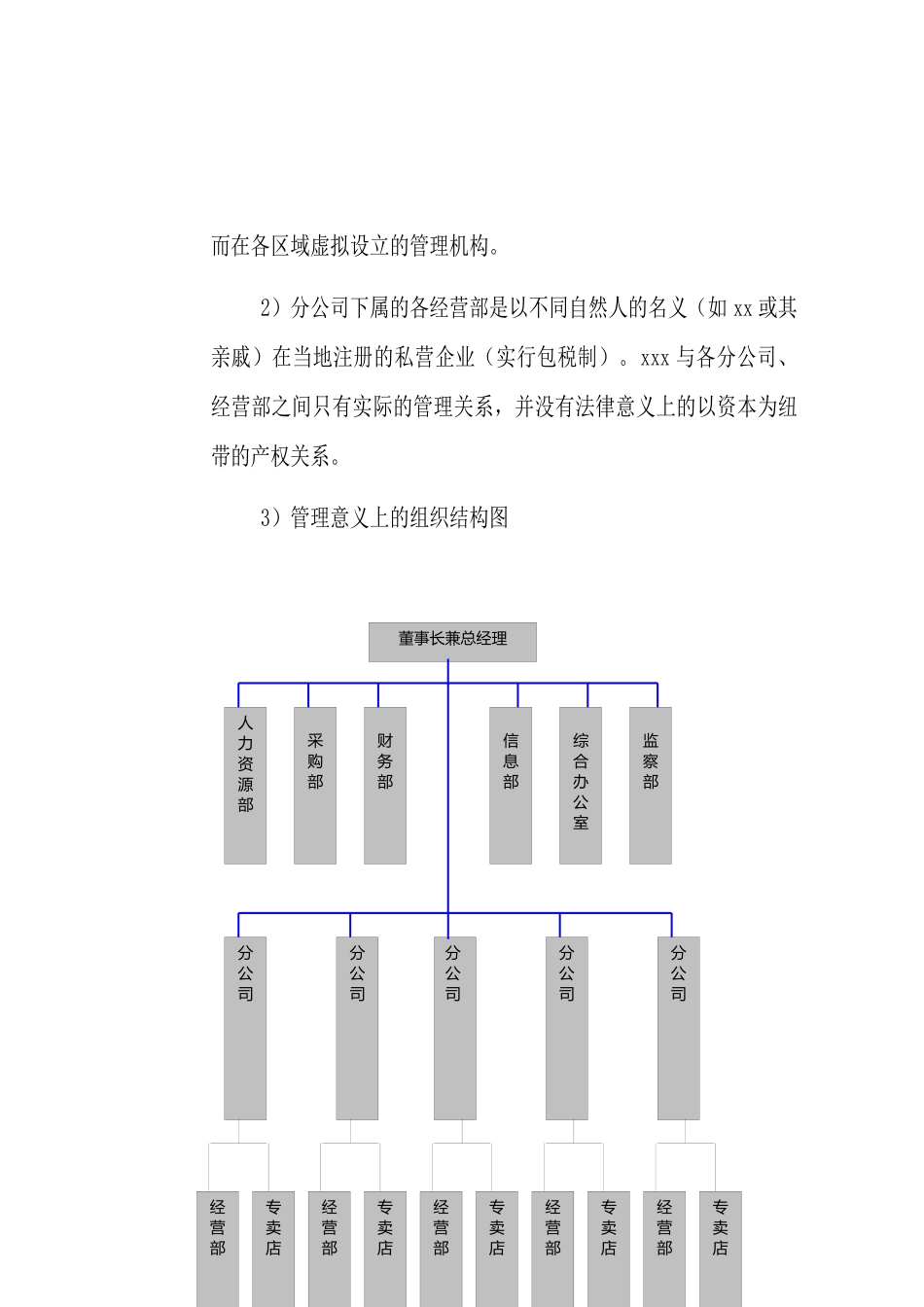

2、公司组织架构1)在法律意义上,xxx下属各分公司并未注册登记,所谓的分公司只是内部称呼,是xxx为了统一各经营部、自营店管理需要1、认识xxx……………………22、现行财务管理中存在的问题分析………………43、财务管理规范的基本思路……………64、财务管理规范必须考虑的问题……………95、认识上海xx…………………………………106、关于本项目……………………………14财务体制优化设计项目以下仅为初步调研形成的认识,正式调研完成后,我们将会有更加科学的观点和思路

董事长兼总经理人力资源部采购部财务部信息部综合办公室监察部分公司分公司分公司分公司分公司经营部专卖店经营部专卖店经营部专卖店经营部专卖店经营部专卖店而在各区域虚拟设立的管理机构

2)分公司下属的各经营部是以不同自然人的名义(如xx或其亲戚)在当地注册的私营企业(实行包税制)

xxx与各分公司、经营部之间只有实际的管理关系,并没有法律意义上的以资本为纽带的产权关系

3)管理意义上的组织结构图现行财务管理中存在的问题分析1、财务组织方面①财务组织没有科学定位,存在较大随意性;②财务岗位设置偏向核算型,缺少分析控制功能;③在核算型仅以“流水账”为主,核算水平较低;④岗位设置职能交叉,职责不清且缺少内控;⑤财务人员因激励与约束制度和管理程序原因流失较为严重;⑥财务系统没有组织沟通渠道,非组织