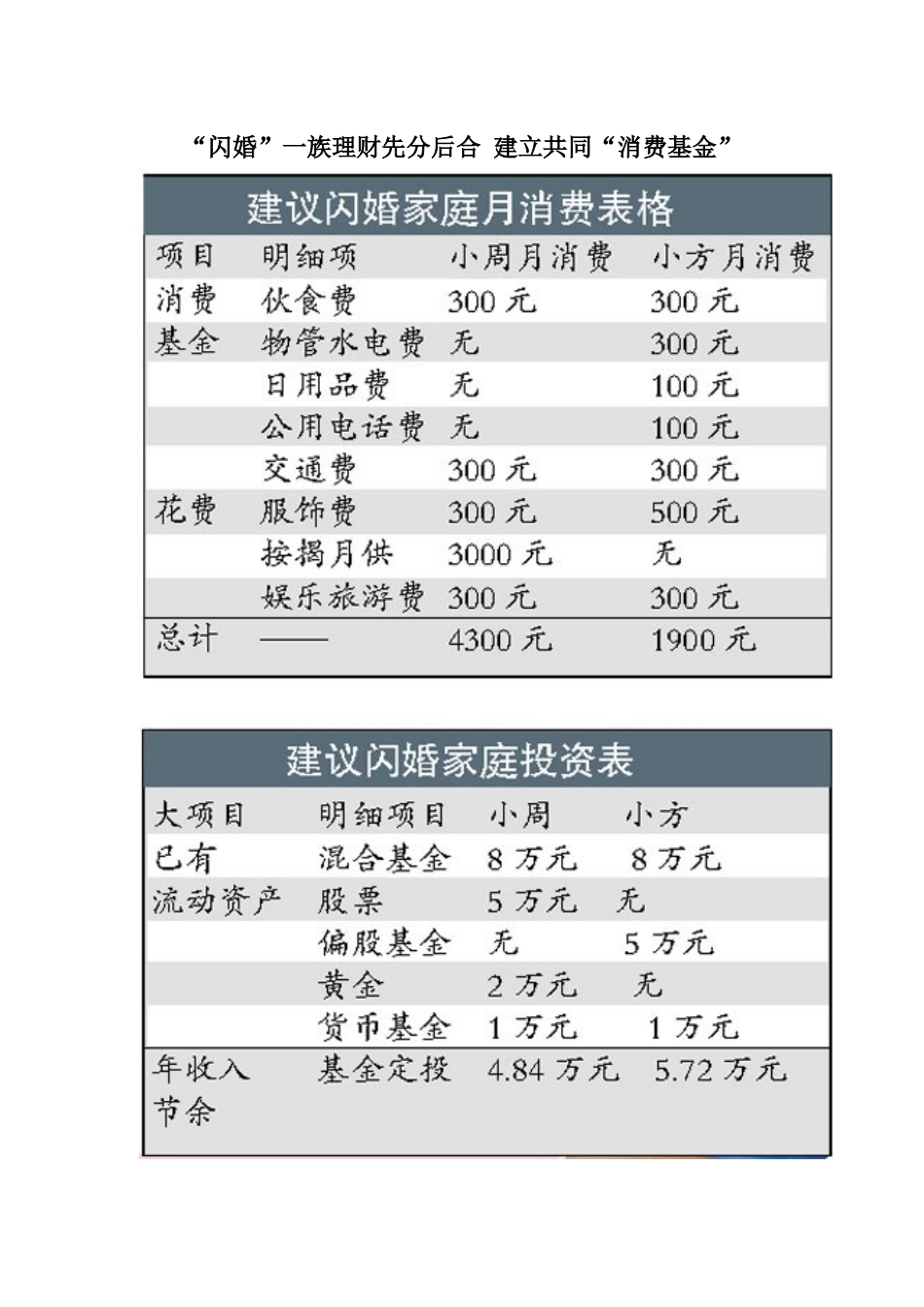

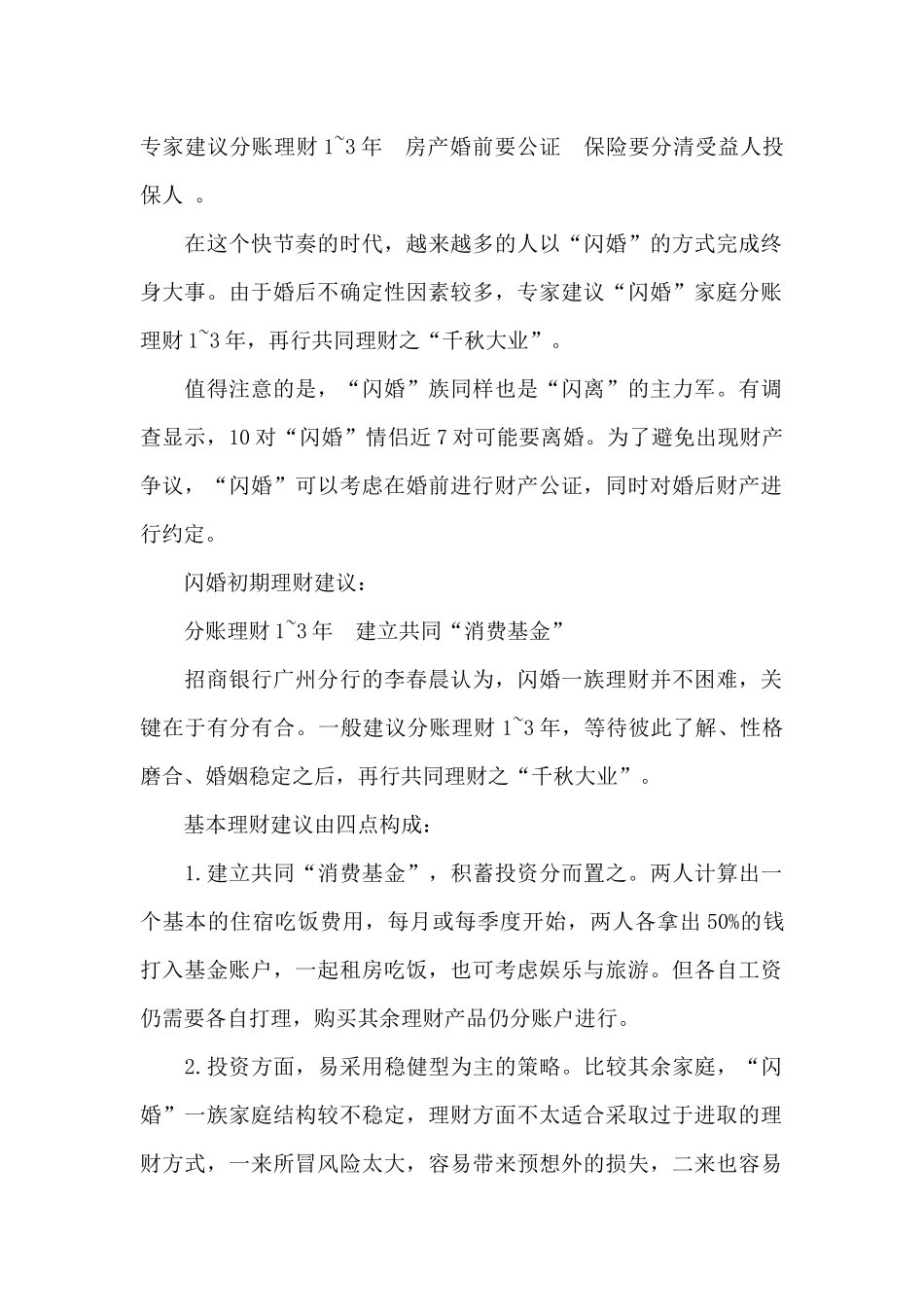

“闪婚”一族理财先分后合建立共同“消费基金”专家建议分账理财1~3年房产婚前要公证保险要分清受益人投保人

在这个快节奏的时代,越来越多的人以“闪婚”的方式完成终身大事

由于婚后不确定性因素较多,专家建议“闪婚”家庭分账理财1~3年,再行共同理财之“千秋大业”

值得注意的是,“闪婚”族同样也是“闪离”的主力军

有调查显示,10对“闪婚”情侣近7对可能要离婚

为了避免出现财产争议,“闪婚”可以考虑在婚前进行财产公证,同时对婚后财产进行约定

闪婚初期理财建议:分账理财1~3年建立共同“消费基金”招商银行广州分行的李春晨认为,闪婚一族理财并不困难,关键在于有分有合

一般建议分账理财1~3年,等待彼此了解、性格磨合、婚姻稳定之后,再行共同理财之“千秋大业”

基本理财建议由四点构成:1

建立共同“消费基金”,积蓄投资分而置之

两人计算出一个基本的住宿吃饭费用,每月或每季度开始,两人各拿出50%的钱打入基金账户,一起租房吃饭,也可考虑娱乐与旅游

但各自工资仍需要各自打理,购买其余理财产品仍分账户进行

投资方面,易采用稳健型为主的策略

比较其余家庭,“闪婚”一族家庭结构较不稳定,理财方面不太适合采取过于进取的理财方式,一来所冒风险太大,容易带来预想外的损失,二来也容易使投资者着急上火、迁怒于家人,导致家庭矛盾升级

对于夫妻双方来说,股票、偏股基金在其总流动资产中的比例不应超过30%,而40%~50%的资金适合配置在混合型基金等稳健理财产品方面

而对于人近中年的“闪婚”家庭,稳健产品的比重可更高,进取产品的比例可更低

多购买短线、中线理财产品,少买长线理财产品

“闪婚”家庭所面临的不确定性因素较多,1~2年时间中,有可能因为家庭生活美满,心甘情愿共同理财,也可能彼此感情疏离,计划“闪离”

无论哪种情况,都将面临重新梳理财产的问题

有鉴于此,在刚结婚的一段时间里,不适合买太多长线理财产