财务基础知识简介提到“财务管理”我们就会自然而然想到“会计”,因为,会计是整个公司财务管理重要组成部分

财务管理——以价值管理的观念指导各项管理工作深入开展,并且对各项管理工作的过程和最终结果进行全面综合的反映

财务管理的重要性,复杂性及其涉及范围的广泛性决定了它远不是仅靠一批财务人员,一个财务部门的工作能够解决的,财务管理是一项需要全盘考虑,统一目标,协调一致的工作,这需要各方面集思广益、群策群力,以实现企业价值的最大化,创造更大财富

会计——以货币为主要计量单位,采用专门的方法,在一切有生产、经营活动的单位和行政事业单位,对经济业务进行全面的、连续的、完善的、系统的核算和监督,并根据核算资料进行分析检查,进而做出决策的管理活动

下面以“会计”的相关概念为切入点对财务的基本知识加以概括性介绍

一、会计的六大要素资产、负债、所有者权益、收入、费用、利润

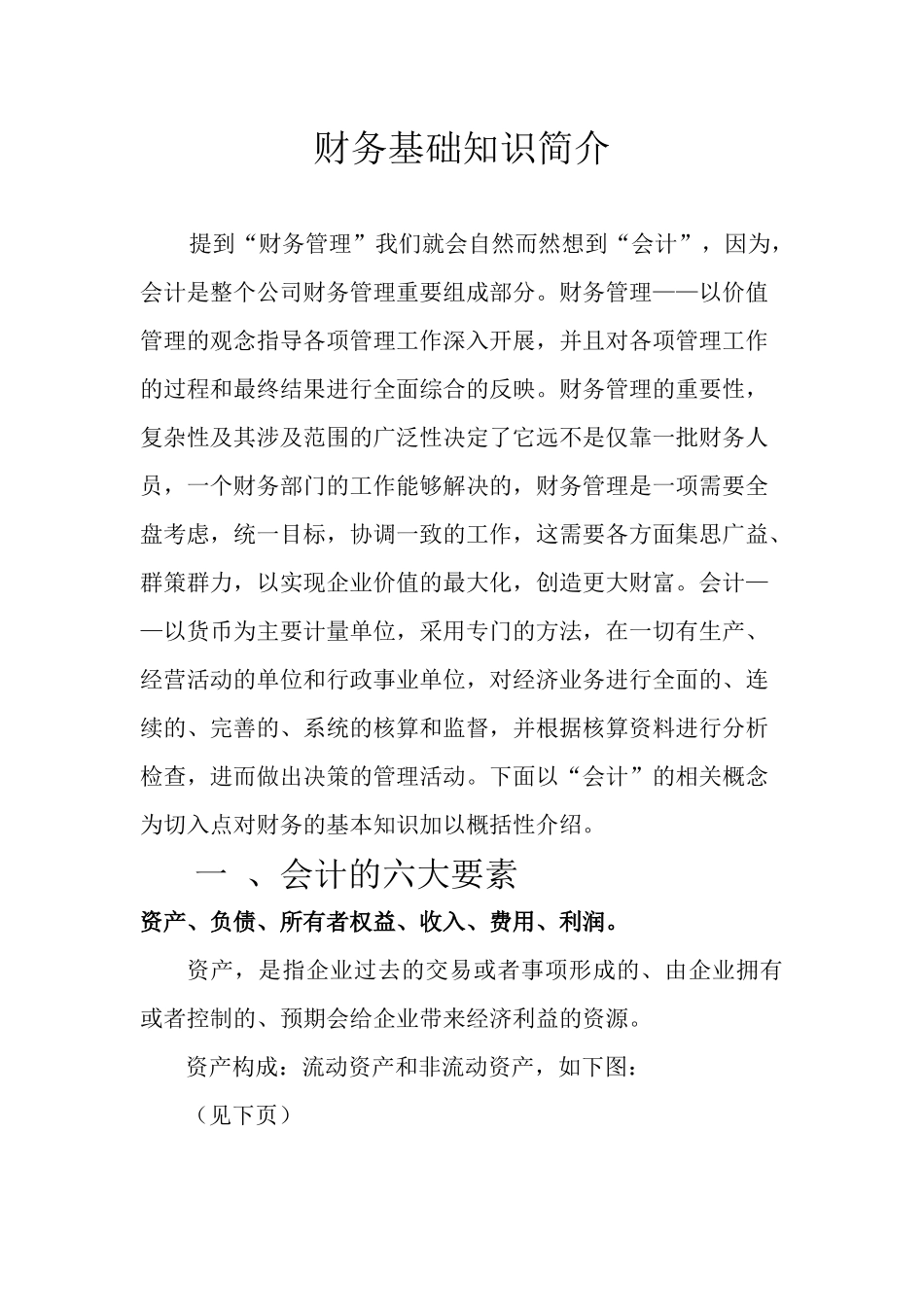

资产,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源

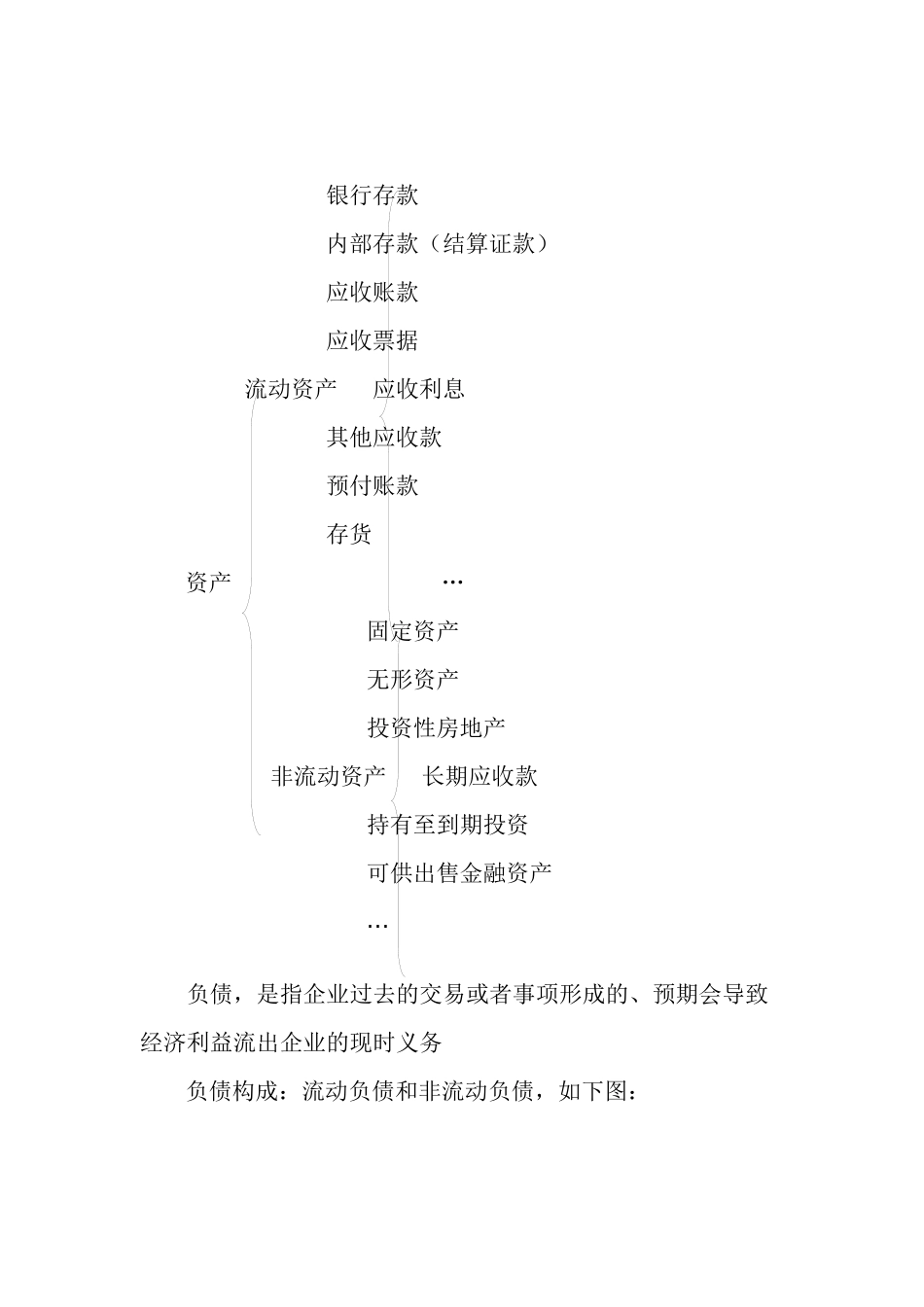

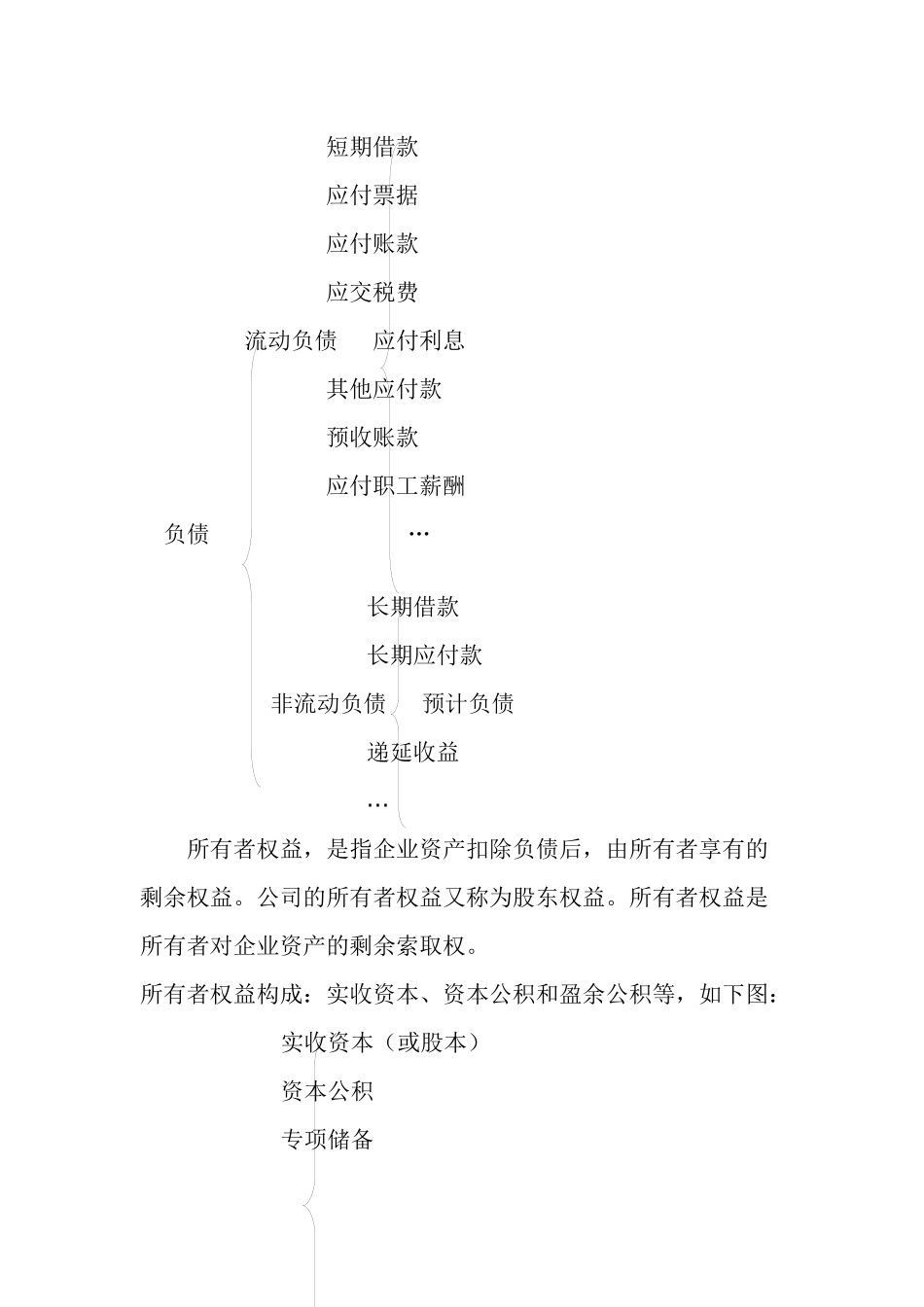

资产构成:流动资产和非流动资产,如下图:(见下页)银行存款内部存款(结算证款)应收账款应收票据流动资产应收利息其他应收款预付账款存货资产…固定资产无形资产投资性房地产非流动资产长期应收款持有至到期投资可供出售金融资产…负债,是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务负债构成:流动负债和非流动负债,如下图:短期借款应付票据应付账款应交税费流动负债应付利息其他应付款预收账款应付职工薪酬负债…长期借款长期应付款非流动负债预计负债递延收益…所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益

公司的所有者权益又称为股东权益

所有者权益是所有者对企业资产的剩余索取权

所有者权益构成:实收资本、资本公积和盈余公积等,如下图:实收资本(或股本)资本公积专项储备所有者权益盈余公积:法定公积金和任意公积金未分配利润…